მიკროელემენტების ბაზრის ანალიზი

მე,ფერადი ლითონების ანალიზი

| ერთეულები | ივლისის მე-4 კვირა | ივლისის მე-5 კვირა | კვირიდან კვირამდე ცვლილებები | საშუალო ფასი ივლისში | 1 აგვისტოს მდგომარეობითსაშუალო ფასი | ყოველთვიური ცვლილება | მიმდინარე ფასი 5 აგვისტოს მდგომარეობით | |

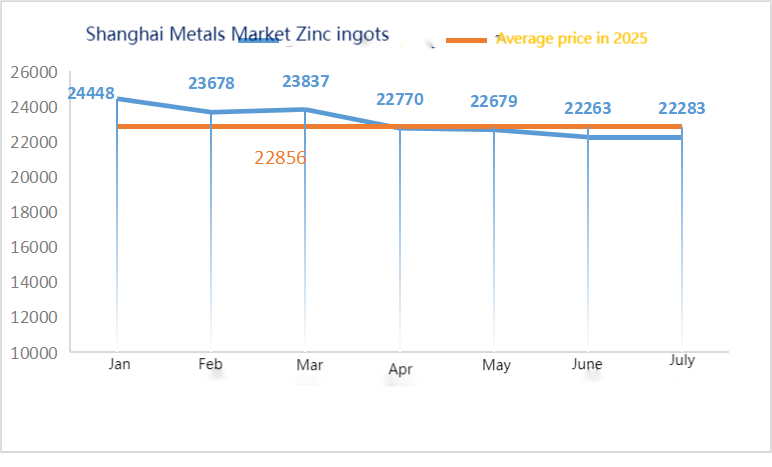

| შანხაის ლითონების ბაზარი # თუთიის ზოდები | იუანი/ტონა | 22744 | 22430 | ↓314 | 22356 | 22230 | ↓126 | 22300 |

| შანხაის ლითონების ბაზარი # ელექტროლიტური სპილენძი | იუანი/ტონა | 79669 | 78856 | ↓813 | 79322 | 78330 | ↓992 | 78615 |

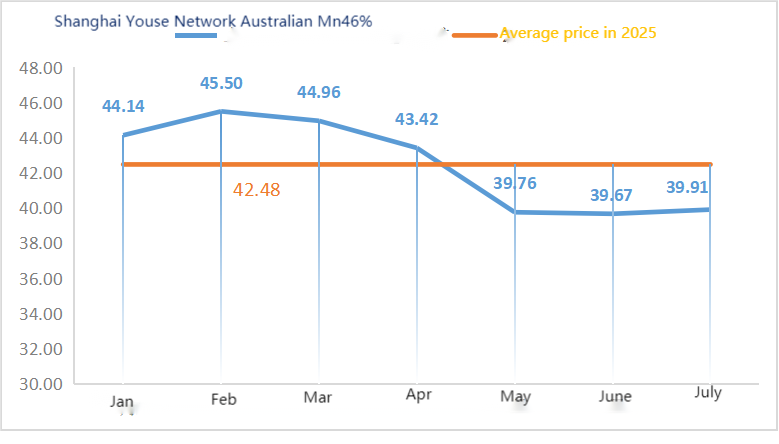

| შანხაის მეტალები ავსტრალიაMn46% მანგანუმის მადანი | იუანი/ტონა | 40.3 | 40.33 | ↑0.3 | 39.91 | 40.55 | ↑0.64 | 40.55 |

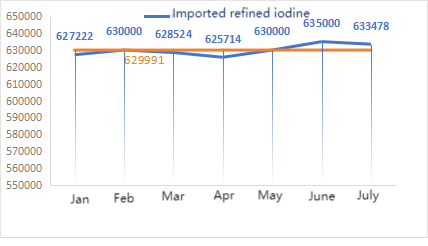

| ბიზნეს საზოგადოების მიერ იმპორტირებული რაფინირებული იოდის ფასი | იუანი/ტონა | 632000 | 63000 | ↓2000 | 633478 | 630000 | ↓3478 | 630000 |

| შანხაის ლითონების ბაზარი კობალტის ქლორიდი (co≥24.2%) | იუანი/ტონა | 62765 | 62915 | ↑150 | 62390 | 63075 | ↑685 | 63300 |

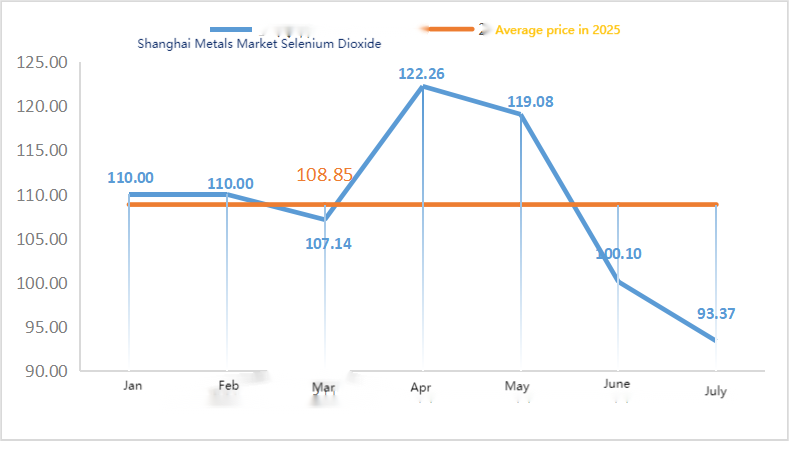

| შანხაის ლითონების ბაზარი სელენის დიოქსიდი | იუანი/კილოგრამი | 90.3 | 91.2 | ↑0.9 | 93.37 | 93.00 | ↓0.37 | 93 |

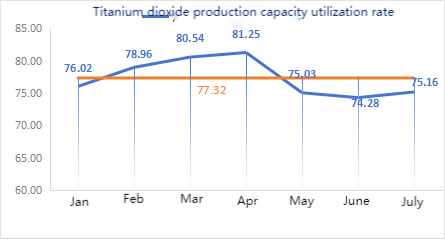

| ტიტანის დიოქსიდის მწარმოებლების სიმძლავრის გამოყენების მაჩვენებელი | % | 75.61 | 73.52 | ↓2.09 | 75.16 | 73.52 | ↓1.64 |

ნედლეული:

თუთიის ჰიპოქსიდი: ნედლეულის მაღალი ფასები და ქვედა წარმოების ინდუსტრიების მხრიდან შესყიდვის ძლიერი განზრახვები ტრანზაქციის კოეფიციენტს თითქმის სამთვიან მაქსიმუმზე ინარჩუნებს. ② გოგირდმჟავას ფასების ცვლილებები მთელი ქვეყნის მასშტაბით ამ კვირაში. გოგირდმჟავას ფასი გაიზარდა. სოდის ფასები გაიზარდა ძირითად რეგიონებში ამ კვირაში. ③ მაკროსკოპულად, ჩინეთი და აშშ გააგრძელებენ აშშ-ის ორმხრივი ტარიფის 24%-იანი ნაწილის 90-დღიანი გახანგრძლივების მოთხოვნას, რომელიც შეჩერებულია, და ჩინეთის საპასუხო ზომების, რომლებიც თავდაპირველად 12 აგვისტოს უნდა გასულიყო. ქვეყნის შიგნით გაიმართა პოლიტიკური ბიუროს შეხვედრა, რამაც გარკვეულწილად გააუმჯობესა ბაზრის განწყობა. ფუნდამენტური მაჩვენებლების თვალსაზრისით, მიწოდების მხრივ, თუთიის კონცენტრატის მიწოდება ქვეყნის შიგნით და საზღვარგარეთ კვლავ სუსტი რჩება. მოთხოვნის მხრივ, ქვედა წარმოების ინდუსტრიები ინარჩუნებენ დაბალ საოპერაციო ტემპებს და მოთხოვნის არასეზონური მახასიათებლები კვლავ გავლენას ახდენს თუთიის ფასებზე, ქვედა წარმოების აუცილებელი შესყიდვები დომინანტურია.

ორშაბათს, წყლის სულფატის ნიმუშების მწარმოებლების საოპერაციო მაჩვენებელი 83% იყო, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. სიმძლავრის გამოყენების მაჩვენებელი 68% იყო, რაც წინა კვირასთან შედარებით 2%-ით ნაკლებია. ზოგიერთი მწარმოებლის მიერ წარმოების შემცირებამ მონაცემების შემცირება გამოიწვია. ბაზრის კოტირებები ამ კვირაში სტაბილური დარჩა. მწარმოებლებმა შეკვეთებს ერთმანეთის მიყოლებით ივლისის ბოლოს მოაწერეს ხელი, ხოლო მსხვილმა მწარმოებლებმა შეკვეთები აგვისტოს ბოლომდე დაგეგმეს. ამჟამად, გოგირდმჟავას ფასი ტონაზე დაახლოებით 770 იუანია, რაც გასულ კვირასთან შედარებით მეტია. შედარებით დიდი შეკვეთების და ნედლეულისა და მზა პროდუქციის შეზღუდული მარაგის გათვალისწინებით, მიუხედავად იმისა, რომ თუთიის ფასები ოდნავ შემცირდა, ქარხნები მზად არიან თუთიის სულფატის ფასები შეინარჩუნოს. ფასების კორექტირება აგვისტოს შუა რიცხვებშია მოსალოდნელი. ბაზარზე არსებული სავაჭრო ატმოსფერო უმჯობესდება. რეკომენდებულია, რომ მოთხოვნის მხარემ წინასწარ განსაზღვროს შესყიდვების გეგმა მწარმოებლების მიწოდების სიტუაციის მიხედვით.

თუთიის ფასები, სავარაუდოდ, ტონაზე 22,500-დან 23,000 იუანამდე დიაპაზონში იმოძრავებს.

ნედლეულის მხრივ: ① მანგანუმის მადნის ფასები სტაბილურია მცირედი ზრდით. ზოგიერთი ძირითადი ტიპის მადნის ფასები კვლავ ოდნავ გაიზარდა 0.25-0.5 იუანით ტონაზე. თუმცა, ფიუჩერსული ფასების სპეკულაციის განწყობა შემცირდა და სილიციუმ-მანგანუმის ფასები ოდნავ გაიზარდა, შემდეგ კი დაეცა. საერთო ჯამში, სიფრთხილე და მოლოდინის ატმოსფერო შედარებით ძლიერია.

②გოგირდმჟავას ფასი ძირითადად გაიზარდა.

ამ კვირაში მანგანუმის სულფატის ნიმუშების ქარხნების მუშაობის მაჩვენებელი 85% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 63%, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. ნედლეულის, როგორიცაა გოგირდმჟავა და პირიტი, ფასები გაიზარდა. ამ კვირაში მსხვილი მწარმოებლების ფასები გასულ კვირასთან შედარებით გაიზარდა. სამხრეთში აკვაკულტურის ამჟამინდელი პიკური სეზონი გარკვეულწილად ხელს უწყობს მანგანუმის სულფატზე მოთხოვნის ზრდას, თუმცა საკვების სეზონურ პერიოდში საერთო ზრდა შეზღუდულია. პროდუქციის ფასების მოსალოდნელი ზრდის ფონზე ბაზრის განწყობა გაუმჯობესდა.

მანგანუმის სულფატის ფასებმა მინიმალურ ნიშნულს მიაღწია და შემდეგ ისევ გაიზარდა. მსხვილ მწარმოებლებს აგვისტოში ტექნიკური მომსახურების გეგმები აქვთ და არ არის გამორიცხული, რომ ფასები მოგვიანებით კიდევ უფრო გაიზარდოს. მოთხოვნას რეკომენდებულია წარმოების პირობებიდან გამომდინარე, საჭირო დროს შეძენა და მარაგის შევსება.

ნედლეულის თვალსაზრისით: ტიტანის დიოქსიდზე მოთხოვნა დაბალი რჩება. ზოგიერთმა მწარმოებელმა დააგროვა ტიტანის დიოქსიდის მარაგი, რაც იწვევს დაბალ საოპერაციო მაჩვენებლებს. კიშუიში რკინის სულფატის მიწოდების შეზღუდული მდგომარეობა გრძელდება.

ამ კვირაში რკინის სულფატის ნიმუშები 75%-იანი, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 24%-იანი იყო, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. ფასების კოტირება ამ კვირაში სადღესასწაულო მაქსიმუმზე დარჩა, მსხვილმა მწარმოებლებმა მნიშვნელოვნად შეამცირეს წარმოება და ფასების ზრდის შესახებ ინფორმაცია გამოაქვეყნეს. მწარმოებლების შეკვეთები სექტემბრის დასაწყისამდეა დაგეგმილი. ნედლეულის Qishui რკინის ზეთების შეზღუდული მიწოდების მდგომარეობა არ გაუმჯობესებულა. Qishui რკინის ზეთების ფასების ბოლოდროინდელ შემდგომ ზრდასთან ერთად, ხარჯების მხარდაჭერისა და შედარებით სიმრავლის შეკვეთების ფონზე, მოსალოდნელია, რომ Qishui რკინის ზეთების ფასი შემდგომ პერიოდში მაღალ დონეზე შენარჩუნდება. რეკომენდებულია მოთხოვნის მხრიდან შესყიდვების განხორციელება და მარაგების შევსება შესაბამის დროს, მარაგებთან ერთად.

4)სპილენძის სულფატი/ძირითადი სპილენძის ქლორიდი

ნედლეული: მაკროსკოპულად, ფედერალური სარეზერვო სისტემის საპროცენტო განაკვეთი უცვლელი დარჩა და დოლარის ინდექსმა კიდევ უფრო მოიმატა, რამაც სპილენძის ფასები შეამცირა.

ფუნდამენტური მაჩვენებლების თვალსაზრისით, მიწოდების მხრივ, მარაგი შეზღუდულია და რთულ მდგომარეობაშია. მოთხოვნის მხრივ, აქციონერებზე გავლენა მოახდინა თვის ბოლოს გაყიდვების განწყობის შემდგომმა კლებამ და პრემიუმ კოტირებების გაგრძელებამ.

გრავირების ხსნარი: ზოგიერთი ზემოდან მომუშავე ნედლეულის მიმწოდებელი გრავირების ხსნარის ღრმა დამუშავებას ახორციელებს, რაც ნედლეულის დეფიციტს კიდევ უფრო ამძაფრებს და ტრანზაქციის კოეფიციენტი მაღალი რჩება.

ფასის მხრივ, მაკრო დონეზე კვლავ გაურკვევლობაა. ფუნდამენტურ მაჩვენებლებზე სუსტი მიწოდებისა და მოთხოვნის გათვალისწინებით, მოსალოდნელია, რომ სპილენძის წმინდა ფასი ამ კვირაში ტონაზე დაახლოებით 78,000-79,000 იუანის ფარგლებში იქნება.

სპილენძის სულფატის მწარმოებლები ამ კვირაში 100%-ით მუშაობენ, სიმძლავრის გამოყენების მაჩვენებელი 45%-ია, რაც წინა კვირასთან შედარებით უცვლელი რჩება. მსხვილი მწარმოებლების ფასები ამ კვირაში გასულ კვირასთან შედარებით სტაბილური დარჩა.

სპილენძის ბადეების ფასები ბოლო დროს მაღალ დონეზე მერყეობს, რაზეც მნიშვნელოვნად მოქმედებს საერთაშორისო სიტუაცია. რეკომენდებულია, ყურადღება მიაქციოთ სპილენძის ბადეების ფასების რყევებს და შესყიდვები დროულად განახორციელოთ.

ნედლეულის თვალსაზრისით: ნედლეული მაგნეზიტი სტაბილურია.

ქარხანა ჩვეულებრივად მუშაობს და წარმოება ჩვეულ რეჟიმში მიმდინარეობს. მიწოდების დრო, როგორც წესი, დაახლოებით 3-დან 7 დღემდეა. ფასები აგვისტოდან სექტემბრამდე სტაბილურია. ზამთრის მოახლოებასთან ერთად, ქარხნის ძირითად რაიონებში მოქმედებს პოლიტიკა, რომელიც კრძალავს მაგნიუმის ოქსიდის წარმოებისთვის ღუმელების გამოყენებას. გარდა ამისა, ზამთარში საწვავი ნახშირის გამოყენების ღირებულება იზრდება. ზემოაღნიშნულიდან გამომდინარე, მოსალოდნელია, რომ მაგნიუმის ოქსიდის ფასი ოქტომბრიდან დეკემბრამდე გაიზრდება. რეკომენდებულია, რომ მომხმარებლებმა შესყიდვები საკუთარი საჭიროებების მიხედვით განახორციელონ.

ნედლეული: გოგირდმჟავას ფასი ჩრდილოეთში ამჟამად მოკლევადიან პერსპექტივაში იზრდება.

მაგნიუმის სულფატის ქარხნები 100%-ით მუშაობენ, წარმოება და მიწოდება ნორმალურია და შეკვეთები სექტემბრის დასაწყისამდეა დაგეგმილი. მაგნიუმის სულფატის ფასი, სავარაუდოდ, სტაბილური იქნება და აგვისტოში ზრდის ტენდენცია ექნება. მომხმარებლებს ვურჩევთ, შეიძინონ თავიანთი წარმოების გეგმებისა და მარაგების მოთხოვნების შესაბამისად.

ნედლეული: ამჟამად იოდის შიდა ბაზარი სტაბილურია, ჩილედან იმპორტირებული რაფინირებული იოდის მიწოდება სტაბილურია და იოდიდის მწარმოებლების წარმოებაც სტაბილურია.

ამ კვირაში კალციუმის იოდატის ნიმუშების მწარმოებლების წარმოების მაჩვენებელი 100% იყო, სიმძლავრის გამოყენების მაჩვენებელი 36%, რაც წინა კვირის ანალოგიური მაჩვენებელია, ხოლო ძირითადი მწარმოებლების ფასები სტაბილური დარჩა. ზაფხულის სიცხემ გამოიწვია პირუტყვის საკვების შემცირება და მწარმოებლები ძირითადად მოთხოვნის შესაბამისად ყიდულობდნენ. წყლის საკვების მწარმოებლები პიკური მოთხოვნის სეზონზე იმყოფებიან, რაც კალციუმის იოდატზე მოთხოვნას ზრდის. ამ კვირაში მოთხოვნა ჩვეულებრივზე უფრო სტაბილურია. მომხმარებლებს ვურჩევთ, შეიძინონ თავიანთი წარმოების გეგმებისა და მარაგების მოთხოვნების შესაბამისად.

ნედლეულის მხრივ: მიწოდების მხრივ, ადგილობრივი სელენის დიოქსიდის საწარმოების საოპერაციო მაჩვენებელი სტაბილური დარჩა დაახლოებით 70%-ის ფარგლებში, წარმოების მნიშვნელოვანი რყევების გარეშე. თუმცა, ზოგიერთი საწარმო მარაგების გასანეიტრალებლად დაბალ ფასებში ყიდის პროდუქციას, რაც ბაზრის მიწოდების ზრდას იწვევს. მოთხოვნის მხრივ, ისეთი დარგების შემსყიდველი ენთუზიაზმი, როგორიცაა ფოტოელექტრული და მინის ენერგია, მაღალი არ არის, რაც ძირითადად აუცილებელი საჭიროებებით არის განპირობებული. განსაკუთრებით ფოტოელექტრულ ინდუსტრიაში, დროებითი გაჯერების გამო, სელენის დიოქსიდზე მოთხოვნის ზრდა სუსტია. სელენის დიოქსიდის ფასის ეფექტური მხარდაჭერის უზრუნველყოფა რთულია. სელენის დიოქსიდის ფასი მოკლევადიან პერსპექტივაში სტაბილური იქნება.

ამ კვირაში ნატრიუმის სელენიტის ნიმუშის მწარმოებლები 100%-იან დატვირთვით მუშაობდნენ, სიმძლავრის გამოყენებამ 36% შეადგინა, რაც წინა კვირასთან შედარებით უცვლელი დარჩა, ხოლო ძირითადი მწარმოებლების ფასები სტაბილური დარჩა. ნედლეულის ღირებულება ზომიერად შენარჩუნებულია და მოსალოდნელია, რომ ფასები ამ ეტაპზე არ გაიზრდება. რეკომენდებულია, რომ მოთხოვნის მხარემ საკუთარი მარაგების მიხედვით შეიძინოს.

ნედლეული: მიწოდების მხრივ, ტრადიციული ავტობაზრის, „ოქროს სექტემბრისა და ვერცხლის ოქტომბრის“, პიკური სეზონის მოახლოებისა და ახალი ენერგეტიკული ინდუსტრიის ჯაჭვის მარაგების შექმნის ეტაპზე შესვლის გათვალისწინებით, ნიკელისა და კობალტის მარილების ფასები კვლავ გაიზრდება. ქარხნების ფასები იზრდება; მოთხოვნის მხრივ, ქვედა დონის საწარმოების მიერ შესყიდვები ძირითადად აუცილებელი საჭიროებებისთვისაა განკუთვნილი და ტრანზაქციები ძირითადად მცირე რაოდენობით ხორციელდება. მოსალოდნელია, რომ კობალტის ქლორიდის ფასები მომავალშიც გაიზრდება.

ამ კვირაში კობალტის ქლორიდის ნიმუშების ქარხნის სამუშაო მაჩვენებელი 100% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 44%, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. ნედლეულის ფასების გამო, კობალტის ქლორიდის ფხვნილის მწარმოებლების ფასები ამ კვირაში გაიზარდა.

არ არის გამორიცხული, რომ კობალტის ქლორიდის ფასები მოგვიანებით გაიზარდოს. მომხმარებლებს ვურჩევთ, რომ მარაგი შესაბამის დროს შეივსონ.მათ ინვენტარზე.

10)კობალტის მარილი/კალიუმის ქლორიდი/კალიუმის კარბონატი/კალციუმის ფორმატი/იოდიდი

1. მიუხედავად იმისა, რომ კონგოს მიერ ოქროსა და კობალტის ექსპორტის აკრძალვა კვლავ მოქმედებს, შესყიდვების სურვილი მცირეა და დიდი რაოდენობით ტრანზაქციები მცირეა. ბაზარზე სავაჭრო ატმოსფერო საშუალოა და კობალტის მარილის ბაზარი, სავარაუდოდ, მოკლევადიან პერსპექტივაში სტაბილური იქნება.

2. კალიუმის ქლორიდის საბაზრო ფასი სტაბილურია და ზრდის ტენდენცია აქვს, ხოლო მოთხოვნის მხარე სეზონური აღდგენის ნიშნებს ავლენს. შემოდგომაზე სასუქების მომზადებაზე მოთხოვნა თანდათან მცირდება და არსებობს მიწოდების მოთხოვნის შემცირების ნიშნები.თუმცა, რთული სასუქების მწარმოებელი საწარმოები, რომლებზეც გავლენას ახდენს შარდოვანას ბაზრის ნელი ტემპი, შესყიდვებთან დაკავშირებით სიფრთხილეს ინარჩუნებენ. შეჯამებისთვის, კალიუმის ქლორიდის ფასები ქაოსშია და მარაგების დეფიციტია. მოსალოდნელია, რომ კალიუმის ქლორიდის ბაზარი სტაბილური დარჩება გარკვეული რყევებით მოკლევადიან პერსპექტივაში. კალიუმის კარბონატის ფასი გასულ კვირასთან შედარებით სტაბილური დარჩა.

3. კალციუმის ფორმატის ფასი ამ კვირაში კვლავ გაიზარდა. ნედლი ჭიანჭველმჟავას ფასი გაიზარდა, რადგან ქარხნები ტექნიკური მომსახურების მიზნით დაიხურა. კალციუმის ფორმატის ზოგიერთმა ქარხანამ შეკვეთების მიღება შეწყვიტა.

4. იოდიდის ფასები ამ კვირაში სტაბილური და მაღალი იყო გასულ კვირასთან შედარებით.

მედიის საკონტაქტო პირი:

ელეინ სუ

SUSTAR ჯგუფი

ელ. ფოსტა:elaine@sustarfeed.com

მობილური/WhatsApp: +86 18880477902

გამოქვეყნების დრო: 2025 წლის 8 აგვისტო