მიკროელემენტების ბაზრის ანალიზი

I, ფერადი ლითონების ანალიზი

| ერთეულები | ივნისის მე-3 კვირა | ივნისის მე-4 კვირა | კვირიდან კვირამდე ცვლილებები | მაისის საშუალო ფასი | საშუალო ფასი 27 ივნისის მდგომარეობით | ყოველთვიური ცვლილებები | |

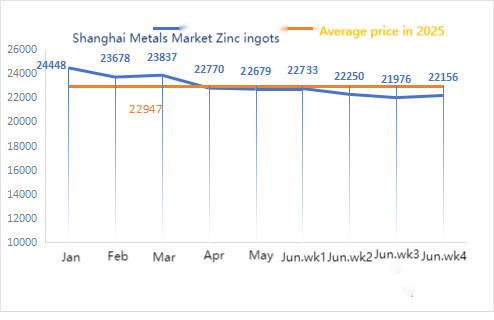

| შანხაის ლითონების ბაზარი # თუთიის ზოდები | იუანი/ტონა | 21976 | 22156 | ↑180 | 22679 | 22255 | ↓424 |

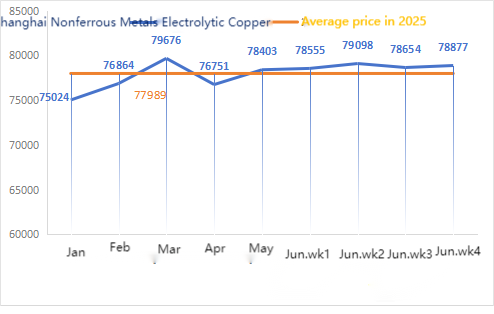

| შანხაის მეტალების ქსელი # ელექტროლიტური სპილენძი | იუანი/ტონა | 78654 | 78877 | ↑223 | 78403 | 78809 | ↑ 406 |

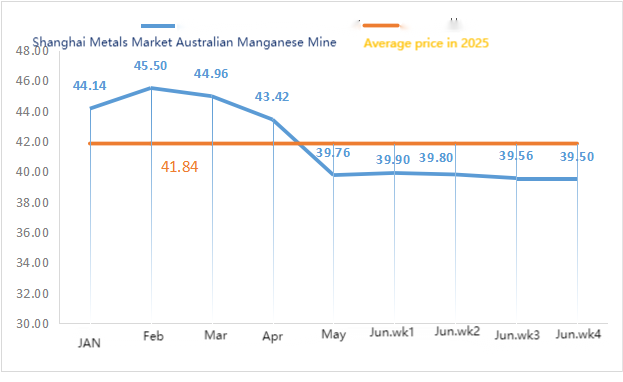

| შანხაის იუსის ქსელი ავსტრალია Mn46% მანგანუმის საბადო | იუანი/ტონა | 39.56 | 39.5 | ↓0.06 | 39.76 | 39.68 | ↓ 0.08 |

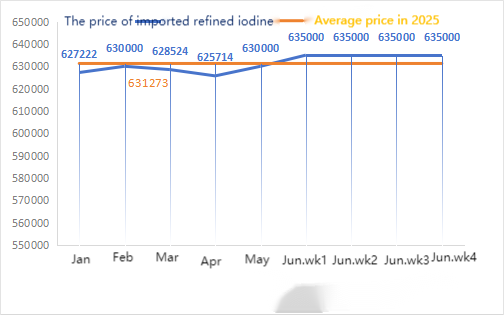

| ბიზნეს საზოგადოება იმპორტირებული რაფინირებული იოდის ფასები | იუანი/ტონა | 635000 | 635000 | 630000 | 635000 | ↑ 5000 | |

| კობალტის ქლორიდი (co≥24.2%) | იუანი/ტონა | 58525 | 60185 | ↑1660 | 60226 | 59213 | ↓ 1013 |

| შანხაის ლითონების ბაზარი სელენის დიოქსიდი | იუანი/კილოგრამი | 97.5 | 94 | ↓3.5 | 119.06 | 101.05 | ↓18.03 |

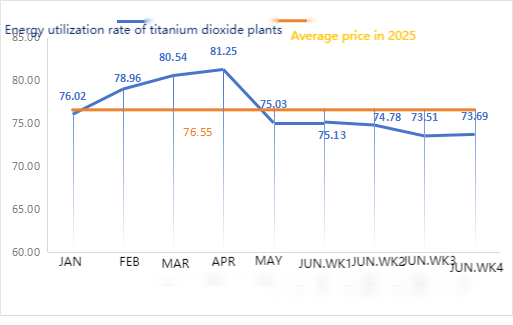

| ტიტანის დიოქსიდის მწარმოებლების სიმძლავრის გამოყენების მაჩვენებელი | % | 73.51 | 73.69 | ↑0.18 | 75.03 | 73.69 | ↓ 1.34 |

ყოველკვირეული ცვლილება: თვიური ცვლილება:

ნედლეული:

① თუთიის ჰიპოქსიდი: თუთიის ჰიპოქსიდის მწარმოებლების საოპერაციო მაჩვენებელი ახალი წლის შემდეგ ყველაზე დაბალ ნიშნულამდე დაეცა, ხოლო ტრანზაქციის კოეფიციენტი თითქმის სამი თვის განმავლობაში ყველაზე მაღალ ნიშნულზე დარჩა, რაც მიუთითებს, რომ ამ ნედლეულის ფასი დროებით სტაბილურია. ② გოგირდმჟავას ფასები ამ კვირაში სტაბილური დარჩა, ხოლო სოდის ფასები ამ კვირაში კვლავ შემცირდა. ③ თუთიის ფასები, სავარაუდოდ, მოკლევადიან პერსპექტივაში მაღალი და არასტაბილური დარჩება.

ამ კვირაში აქტიური თუთიის ოქსიდის ქარხნების მუშაობის მაჩვენებელი 91% იყო, რაც წინა კვირასთან შედარებით 18%-ით მეტია, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 56% იყო, რაც წინა კვირასთან შედარებით 8%-ით მეტია. ზოგიერთმა ქარხანამ მუშაობა განაახლა გარემო ფაქტორების შესუსტების გამო და წარმოება და მიწოდება ნორმალურ რეჟიმში დაბრუნდა. სეზონურ პერიოდში მოთხოვნისა და ნედლეულის სტაბილური ფასების გამო, მიწოდება ჭარბია და თუთიის სულფატის ფასები, სავარაუდოდ, ივლისში სტაბილური დარჩება ან კვლავაც შემცირდება. ფასები, სავარაუდოდ, დაბალი იქნება და მომხმარებლებს ურჩევენ, შეიძინონ პროდუქცია მათი საჭიროებების შესაბამისად.

Raw მასალები: ① მანგანუმის მადნის ფასები ოდნავ გაიზარდა, თუმცა ქარხნების მიერ მაღალი ფასის ნედლეულის მიღება ცუდი იყო და მოკლევადიან პერიოდში ფასების საერთო რყევები შეზღუდული იყო. ② გოგირდმჟავას ფასები ძირითადად სტაბილურია.

ამ კვირაში მანგანუმის სულფატის ქარხნების მუშაობის მაჩვენებელი 73% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 66%, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. მუშაობის მაჩვენებლები ნორმალურია და მსხვილი მწარმოებლების ფასები სტაბილურია. ფასები ნელ-ნელა შემცირდა და ბოლო დროს ისინი წლის განმავლობაში ყველაზე დაბალ დონეს მიუახლოვდნენ, რაც შესყიდვების აღდგენას უწყობს ხელს. ტრადიციული არასეზონური პერიოდის გავლენით, საერთო მოთხოვნა დაბალ დონეზეა (სასუქების ბაზარზე აუცილებელი მოთხოვნა დასრულდა, საგარეო სავაჭრო შეკვეთებში მნიშვნელოვანი ზრდა არ დაფიქსირებულა და ადგილობრივი ტერმინალის მომხმარებლების ენთუზიაზმი მარაგების შევსების მიმართ მაღალი არ არის), ხოლო მანგანუმის სულფატის ფასი მოკლევადიან პერსპექტივაში სტაბილურია. რეკომენდებულია, რომ კლიენტებმა შეიძინონ შესაბამის დროს მათი მარაგების მდგომარეობის გათვალისწინებით.

ნედლეულის თვალსაზრისით: ტიტანის დიოქსიდზე მოთხოვნა დაბალი რჩება. ზოგიერთმა მწარმოებელმა დააგროვა ტიტანის დიოქსიდის მარაგი, რაც იწვევს მუდმივად დაბალ საოპერაციო მაჩვენებლებს. კიშუიში რკინის სულფატის მიწოდების შეზღუდული მდგომარეობა გრძელდება.

რკინის სულფატის ფასი ამ კვირაში სტაბილური დარჩა. ამჟამად, ჩინეთში რკინის სულფატის საერთო ოპერაციული მაჩვენებელი არ არის კარგი, საწარმოებს ძალიან მცირე მარაგი აქვთ, ზოგიერთ ტიტანის დიოქსიდის ქარხანაში კვლავ შემცირებულია წარმოება და გაჩერებულია, ხოლო ბაზრის ფუნქციონირება შემცირდა. რკინის სულფატის ჰეპტაჰიდრატის ფასი გაიზარდა, ხოლო ნედლეულმა ხელი შეუწყო რკინის სულფატის მონოჰიდრატის ფასის ზრდას. ნედლეულისა და ოპერაციული მაჩვენებლის გავლენის გათვალისწინებით, მოსალოდნელია, რომ რკინის სულფატი მოკლევადიან პერსპექტივაში გაიზრდება. რეკომენდებულია, რომ კლიენტებმა შეიძინონ და მარაგები შეავსონ შესაბამის დროს მარაგების საფუძველზე. გარდა ამისა, ნედლეულის დეფიციტისა და მსხვილ ქარხნებში წარმოების შემცირების გამო, რკინის სულფატის ივლისში მიწოდება, სავარაუდოდ, გაგრძელდება, ახალი შეკვეთების მიწოდება კი ერთ თვეში იქნება მოსალოდნელი.

4)სპილენძის სულფატი/ ტრიბაზური სპილენძის ქლორიდი

ნედლეულის თვალსაზრისით: მაკრო დონეზე, ტრამპმა განაცხადა, რომ მისი აზრით, ირანსა და ისრაელს შორის ომი დასრულდა, რომ აშშ მომავალ კვირას ირანთან მოლაპარაკებებს გამართავს, რომ მისი აზრით, ბირთვული შეთანხმება აუცილებელი არ იყო და რომ ბაზარი ზოგადად ელოდა, რომ ფედერალური რეზერვი მალე განაახლებდა რინგ-კლუტინგის ციკლს, დოლარის ინდექსი დაეცა, რამაც სპილენძის ფასების მხარდაჭერა გამოიწვია.

ფუნდამენტური მაჩვენებლების თვალსაზრისით, საწარმოების უმეტესობა თანდათან ასრულებს მარაგების განბაჟების გეგმებს. ამჟამად, ბაზარზე საქონლის ხელმისაწვდომი მარაგი შეზღუდულია და ზოგიერთი მწირი მარაგის ფასები გაიზრდება.

გრავირების გადაწყვეტა: ზოგიერთი ზედა დინების ნედლეულის მწარმოებელი ღრმად ამუშავებს გრავირების გადაწყვეტას, რაც კიდევ უფრო ამძაფრებს ნედლეულის დეფიციტს და ინარჩუნებს მაღალ ტრანზაქციის კოეფიციენტს.

ამ კვირაში სპილენძის სულფატის მწარმოებლების ოპერაციული მაჩვენებელი 100% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 40%, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. სოფლის მეურნეობის მოთხოვნისა და ექსპორტის შეკვეთების ბოლოდროინდელმა ზრდამ გამოიწვია მიწოდების შეზღუდვა, რასაც თან ახლდა სპილენძის ფიუჩერსების რყევები. ზემოაღნიშნული ნედლეულისა და მიწოდების სიტუაციის გათვალისწინებით, სპილენძის სულფატი/Tribasic-ის სპილენძის ქლორიდის ფასები უცვლელი დარჩება. მომხმარებლებს ვურჩევთ, რომ შესყიდვის გეგმები წინასწარ შეადგინონ მარაგის უსაფრთხოების უზრუნველსაყოფად.

ნედლეულის მხრივ: ამჟამად, ჩრდილოეთში გოგირდმჟავას ფასი ტონაზე 970 იუანია და მოსალოდნელია, რომ ივლისში ის ტონაზე 1000 იუანს გადააჭარბებს. ფასი მოკლევადიან პერსპექტივაში ძალაშია.

რადგან გოგირდმჟავა მაგნიუმის სულფატის მთავარი რეაქციის მასალაა, ფასის ზრდა გავლენას ახდენს ხარჯების ზრდაზე. მომავალი სამხედრო აღლუმის გარდა, წარსული გამოცდილების საფუძველზე, ჩრდილოეთში გამოყენებული ყველა საშიში ქიმიური ნივთიერების, პრეკურსორული ქიმიური ნივთიერების და ასაფეთქებელი ქიმიური ნივთიერების ფასი ამ დროს გაიზრდება. მაგნიუმის სულფატის ფასების აგვისტომდე ვარდნა მოსალოდნელი არ არის. ასევე, აგვისტოში ყურადღება მიაქციეთ ჩრდილოეთის ლოჯისტიკას (ჰებეი/ტიანძინი და ა.შ.), რომლებიც სამხედრო აღლუმის ლოჯისტიკის გამო კონტროლს ექვემდებარება და გადაზიდვისთვის წინასწარ უნდა მოიძებნოს სატრანსპორტო საშუალებები.

ნედლეული: ამჟამად იოდის შიდა ბაზარი სტაბილურია, ჩილედან იმპორტირებული რაფინირებული იოდის მიწოდება სტაბილურია და იოდიდის მწარმოებლების წარმოებაც სტაბილურია.

ამ კვირაში კალციუმის იოდატის ნიმუშების მწარმოებლების წარმოების მაჩვენებელი 100% იყო, სიმძლავრის გამოყენების მაჩვენებელი 36%, რაც წინა კვირის ანალოგიური მაჩვენებელია, ხოლო ძირითადი მწარმოებლების ფასები უცვლელი დარჩა. საკვების ინდუსტრია: მოთხოვნა აჩვენებს „ძლიერი აკვაკულტურის, სუსტი მეცხოველეობისა და ფრინველის“ დიფერენცირებულ ნიმუშს და მოთხოვნის სიტუაცია იგივეა, რაც ამ თვის ჩვეულებრივ კვირაში. მომხმარებლებს ვურჩევთ შეიძინონ საჭიროებისამებრ, წარმოებისა და მარაგების მოთხოვნების შესაბამისად.

ნედლეულის მხრივ: ბოლო დროს ბაზარზე სპილენძის დნობი ქარხნებიდან სელენის პროდუქტებზე მრავალი ტენდერი გამოცხადდა, რამაც მიწოდების ზრდა გამოიწვია. ნედლეულის ნედლი სელენის ფასების კლებით განპირობებული, ნატრიუმის სელენიტის ნედლეულის ფასი ამ კვირაში დაბალი დარჩა.

ამ კვირაში ნატრიუმის სელენიტის ნიმუშის მწარმოებლები 100%-იანი დატვირთვით მუშაობდნენ, სიმძლავრის გამოყენების მაჩვენებელი კი 36%-ს შეადგენდა, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. ძირითადი მწარმოებლების ფასების კლება შეწყვიტა და სტაბილური გახდა. წინა ფასების კლების გამო, საკვების მწარმოებლების შესყიდვის განზრახვა სუსტი იყო და ყოველკვირეული მოთხოვნა ჩვეულებრივ კვირასთან შედარებით უცვლელი დარჩა. ნატრიუმის სელენიტის ფასები დაბალი იყო. რეკომენდებულია, რომ მომთხოვნებმა შეიძინონ საკუთარი მარაგების მიხედვით.

ნედლეული: მიწოდების მხრივ, დნობის კომპანიებმა გადაწყვიტეს ფასების და მიწოდების შეჩერება ბაზრის განწყობის დასაკვირვებლად; მოთხოვნის მხრივ, ქვედა დინებაში მყოფ საწარმოებს შედარებით დიდი მარაგები აქვთ და ბაზარი აქტიურად იკვლევს და აკვირდება ფასების ტენდენციებს. ფასების მხრივ, ზედა დინებაში მყოფმა დნობის კომპანიებმა შეაჩერეს ფასების დაფიქსირება, მაგრამ ზოგადად ოპტიმისტურად არიან განწყობილნი ფასების მიმართ.

ამ კვირაში კობალტის ქლორიდის ნიმუშების ქარხანა 100%-ით მუშაობდა და სიმძლავრის გამოყენების მაჩვენებელი 44% იყო, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. მსხვილი მწარმოებლების ფასები ამ კვირაში ოდნავ გაიზარდა, რადგან ბაზარზე გავრცელდა ინფორმაცია, რომ კონგოს დემოკრატიულ რესპუბლიკაში ექსპორტის აკრძალვა სამი თვით გაგრძელდა. მომავალში ფასების შემდგომი ზრდის შესაძლებლობა არსებობს. მომხმარებლებს ვურჩევთ, მარაგები შესაბამის დროს შეივსონ მარაგების მიხედვით.

9) კობალტის მარილი/კალიუმის ქლორიდი

1.აკუმულატორებისთვის განკუთვნილი კობალტის მარილების ფასი შეჩერებულია. კონგოს დემოკრატიული რესპუბლიკიდან ექსპორტის აკრძალვა სამი თვით გაგრძელდა. კობალტის ფასებმა შესაძლოა ზრდა განაგრძოს.

2. კალიუმის ქლორიდის ფასები გასულ კვირას მკვეთრად გაიზარდა.

დადებითი: კალიუმის იმპორტის შემცირება, კალიუმის სულფატის დაბალი საოპერაციო მაჩვენებელი, შარდოვანას ფასების ზრდა, მსხვილი ტრეიდერები გაყიდვების შეფერხებას, არასტაბილური სიტუაცია ახლო აღმოსავლეთში.

დაღმავალი ტენდენცია: სუსტი მოთხოვნა სეზონის მიღმა პერიოდში, დიდი კონტრაქტის ფასები დაბალია. თავად კალიუმის ქლორიდის სიმცირის გამო, ზემოაღნიშნული დადებითად მოქმედებს კალიუმის ქლორიდის ფასის ზრდის ტენდენციაზე.

მიუხედავად იმისა, რომ აღმავალი ტენდენცია ძლიერია, მაღალი ფასის შეკვეთები დამაკმაყოფილებელი არ არის. მომავალში ყურადღება მიაქციეთ ვაჭრობის მოცულობას და კალიუმის შიდა ფასებს და მოთხოვნის შესაბამისად შეიძინეთ შესაბამისი მარაგი.

მედიის საკონტაქტო პირი:

ელეინ სუ

SUSTAR ჯგუფი

ელ. ფოსტა:elaine@sustarfeed.com

მობილური/WhatsApp: +86 18880477902

შესახებსუსტარიჯგუფი:

დაარსდა 35 წელზე მეტი ხნის წინ,სუსტარიჯგუფი ცხოველთა კვების სფეროში პროგრესს უახლესი მინერალური ხსნარებისა და წინასწარი მიქსების მეშვეობით უწყობს ხელს. როგორც ჩინეთის წამყვანი მიკროელემენტების მწარმოებელი, ის აერთიანებს მასშტაბურობას, ინოვაციას და მკაცრ ხარისხის კონტროლს, რათა მოემსახუროს მსოფლიოს 100-ზე მეტ წამყვან საკვების კომპანიას. შეიტყვეთ მეტი [www.sustarfeed.com].

გამოქვეყნების დრო: 2025 წლის 1 ივლისი