მიკროელემენტების ბაზრის ანალიზი

მე,ფერადი ლითონების ანალიზი

კვირიდან კვირამდე: თვიდან თვემდე:

| ერთეულები | ოქტომბრის მე-4 კვირა | ოქტომბრის მე-5 კვირა | კვირიდან კვირამდე ცვლილებები | სექტემბრის საშუალო ფასი | 31 ოქტომბრის მდგომარეობით საშუალო ფასი | ყოველთვიური ცვლილება | მიმდინარე ფასი 5 ნოემბრის მდგომარეობით | |

| შანხაის ლითონების ბაზარი # თუთიის ზოდები | იუანი/ტონა | 21930 | 22190 | ↑260 | 21969 | 22044 | ↑75 | 22500 |

| შანხაის ლითონების ბაზარი # ელექტროლიტური სპილენძი | იუანი/ტონა | 85645 | 87904 | ↑2259 | 80664 | 86258 | ↑5594 | 85335 |

| შანხაის მეტალების ქსელი ავსტრალია Mn46% მანგანუმის მადანი | იუანი/ტონა | 40.55 | 40.45 | ↓0.1 | 40.32 | 40.49 | ↑0.17 | 40.45 |

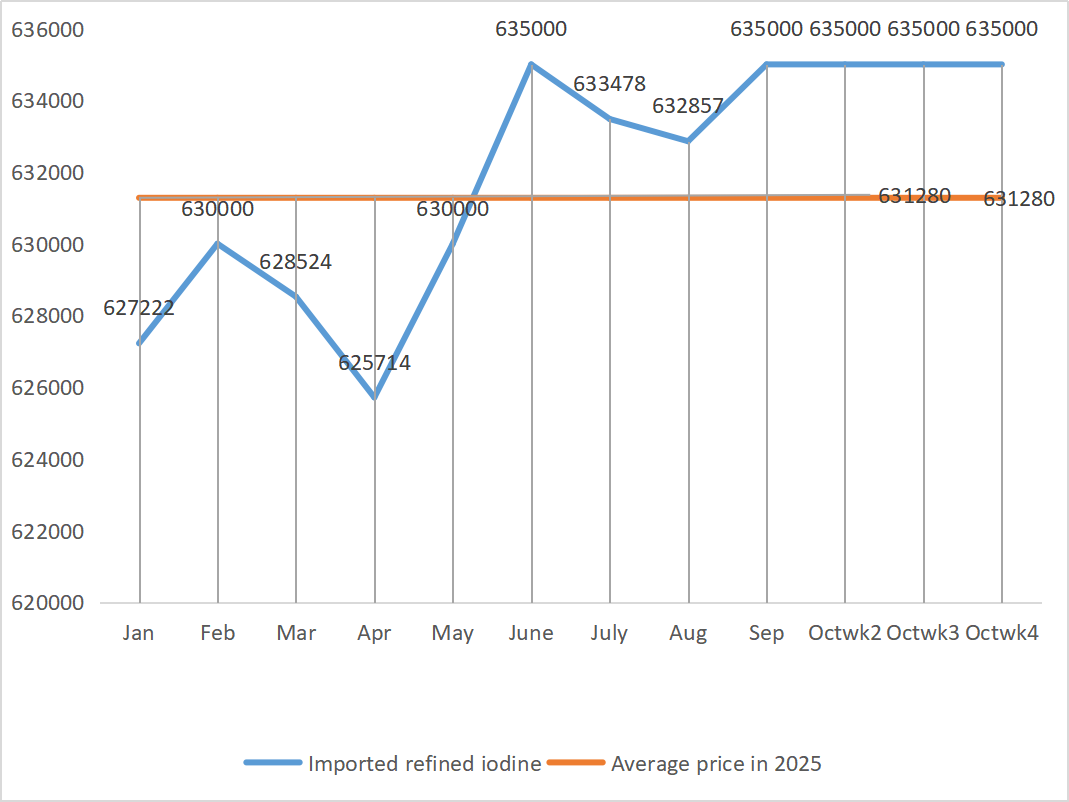

| ბიზნეს საზოგადოების მიერ იმპორტირებული რაფინირებული იოდის ფასი | იუანი/ტონა | 635000 | 635000 | 635000 | 635000 |

| 635000 | |

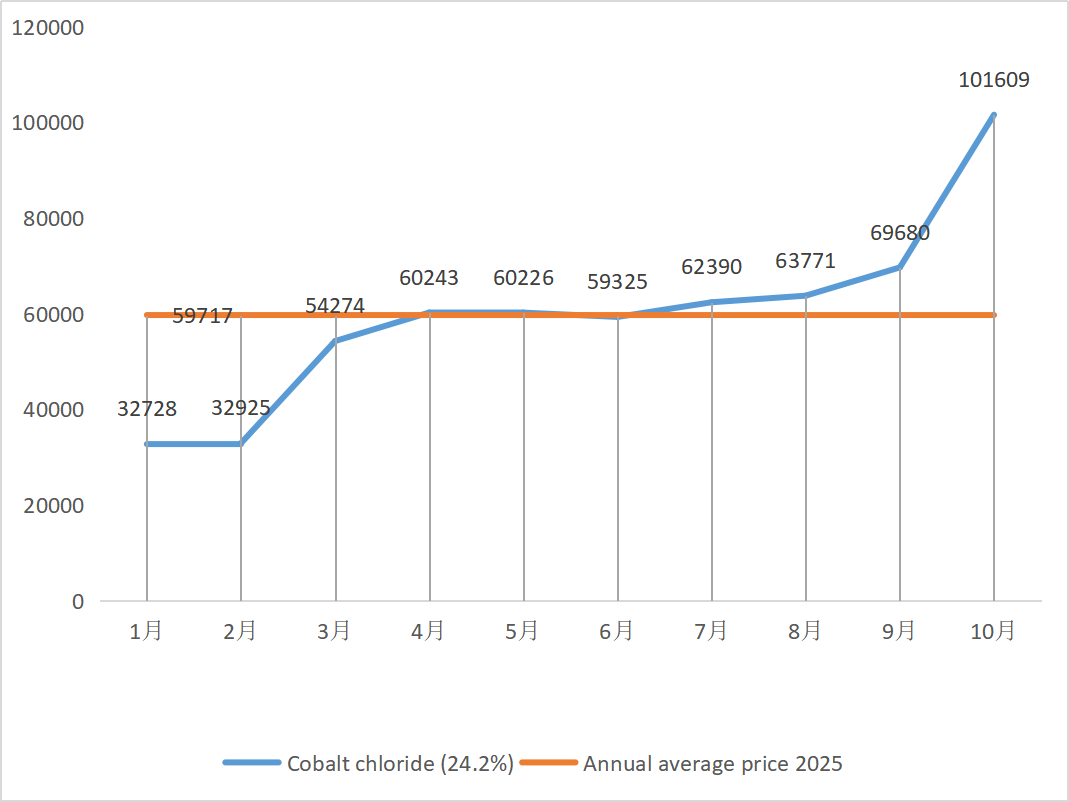

| შანხაის ლითონების ბაზარი კობალტის ქლორიდი (კო≥24.2%) | იუანი/ტონა | 104250 | 105000 | ↑750 | 69680 | 101609 | ↑31929 | 105000 |

| შანხაის ლითონების ბაზარი სელენის დიოქსიდი | იუანი/კილოგრამი | 107.5 | 109 | ↑1.5 | 103.64 | 106.91 | ↑3.27 | 110 |

| ტიტანის დიოქსიდის მწარმოებლების სიმძლავრის გამოყენების მაჩვენებელი | % | 77.44 | 77.13 | ↓0.31 | 76.82 | 77.68 | ↑0.86 |

1) თუთიის სულფატი

① ნედლეული: თუთიის ჰიპოქსიდი: ტრანზაქციის კოეფიციენტი წლის ახალ მაქსიმუმს აღწევს.

ონლაინ თუთიის ფასის საფუძველზე ფასები: მაკროეკონომიკურ ასპექტში, ფედერალურმა რეზერვმა საპროცენტო განაკვეთები კიდევ 25 საბაზისო პუნქტით შეამცირა, რაც, სავარაუდოდ, ლითონების ფასების ზრდას გამოიწვევს, თუმცა ძლიერი მიწოდებისა და სუსტი მოთხოვნის ფუნდამენტური მაჩვენებლები უცვლელი რჩება, მოხმარების მაჩვენებლები სუსტია და შანხაის თუთიაზე ზრდის ზეწოლა კვლავ არსებობს. მოსალოდნელია, რომ თუთიის ფასები მოკლევადიან პერსპექტივაში სტაბილური დარჩება, ტონაზე 22,000-22,600 იუანის დიაპაზონში.

② გოგირდმჟავას ფასები მთელი ქვეყნის მასშტაბით მაღალ დონეზე სტაბილურია. სოდა: ფასები ამ კვირაში სტაბილური იყო.

ორშაბათს, წყლის თუთიის სულფატის მწარმოებლების ოპერაციული მაჩვენებელი 79% იყო, რაც წინა კვირასთან შედარებით 10%-ით ნაკლებია, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 67% იყო, რაც წინა კვირასთან შედარებით 7%-ით ნაკლებია. მსხვილი მწარმოებლების შეკვეთები ნოემბრის შუა რიცხვებიდან ბოლომდეა დაგეგმილი. წლის პირველ ნახევარში მაკროპოლიტიკის გავლენის გამო, მომხმარებლებმა კონცენტრირებული შესყიდვები განახორციელეს და მოთხოვნა გაიზარდა, რამაც ამჟამად დაბალი მოთხოვნა და მწარმოებლებისთვის მიწოდების ტემპი გამოიწვია.

სპოტურმა ბაზარმა სხვადასხვა დონის კლება განიცადა. საკვების საწარმოები ბოლო დროს დიდად აქტიურები არ იყვნენ შესყიდვებში. ზედა დინების საწარმოების ოპერაციული ტემპისა და არსებული შეკვეთების არასაკმარისი მოცულობის ორმაგი ზეწოლის ქვეშ, თუთიის სულფატი მოკლევადიან პერსპექტივაში კვლავაც სუსტად და სტაბილურად გააგრძელებს ფუნქციონირებას. რეკომენდებულია, რომ მომხმარებლებმა შეამცირონ მარაგების ციკლი.

2) მანგანუმის სულფატი

ნედლეულის თვალსაზრისით: ① იმპორტირებული მანგანუმის მადნის ფასი ოდნავ მერყეობდა და შემდეგ კვლავ გაიზარდა

② გოგირდმჟავა ამ კვირაში მაღალ დონეზე სტაბილური დარჩა.

ამ კვირაში მანგანუმის სულფატის მწარმოებლების საოპერაციო მაჩვენებელი 85% იყო, რაც წინა კვირასთან შედარებით 9%-ით მეტია. სიმძლავრის გამოყენებამ 58% შეადგინა, რაც წინა კვირასთან შედარებით 5%-ით მეტია. ძირითადი მწარმოებლების შეკვეთების შესრულება ნოემბრის ბოლომდეა დაგეგმილი.

მწარმოებლები წარმოების ხარჯების ხაზთან ახლოს მერყეობენ და ფასების სტაბილურობას ელიან. ნედლეულის გოგირდმჟავას ფასის ბოლოდროინდელი უწყვეტი ზრდის გამო, ხარჯები ოდნავ გაიზარდა და ადგილობრივი ტერმინალის მომხმარებლების ენთუზიაზმი მარაგების შევსების მიმართ მნიშვნელოვნად გაიზარდა. საწარმოს შეკვეთების მოცულობისა და ნედლეულის ფაქტორების ანალიზის საფუძველზე, მოსალოდნელია, რომ მანგანუმის სულფატი მოკლევადიან პერსპექტივაში სტაბილური დარჩება. რეკომენდებულია, რომ მომხმარებლებმა შესაბამისად გაზარდონ მარაგები.

3) რკინის სულფატი

ნედლეულის თვალსაზრისით: ტიტანის დიოქსიდზე მოთხოვნა კვლავ დაბალია და ტიტანის დიოქსიდის მწარმოებლების ოპერაციული ტემპი დაბალია. რკინის სულფატის ჰეპტაჰიდრატი ტიტანის დიოქსიდის წარმოების პროცესის პროდუქტია. მწარმოებლების ამჟამინდელი მდგომარეობა პირდაპირ გავლენას ახდენს რკინის სულფატის ჰეპტაჰიდრატის ბაზარზე მიწოდებაზე. ლითიუმის რკინის ფოსფატს აქვს სტაბილური მოთხოვნა რკინის სულფატის ჰეპტაჰიდრატზე, რაც კიდევ უფრო ამცირებს რკინის სულფატის ჰეპტაჰიდრატის მიწოდებას რკინის მრეწველობაში.

ამ კვირაში რკინის სულფატი მყარი იყო, ძირითადად ნედლეულის მიწოდების შედარებითი პროგრესის გამო, რომელზეც გავლენას ახდენს ტიტანის დიოქსიდის ინდუსტრიის საოპერაციო ტემპი. ბოლო დროს, ჰეპტაჰიდრატის რკინის სულფატის მიწოდება კარგი იყო, რამაც გამოიწვია მონოჰიდრატის რკინის სულფატის მწარმოებლების ხარჯების ზრდა. ამჟამად, ჩინეთში რკინის სულფატის საერთო საოპერაციო ტემპი არ არის კარგი და საწარმოებს ძალიან მცირე სპოტური მარაგი აქვთ, რაც ხელსაყრელ ფაქტორებს ქმნის რკინის სულფატის ფასის ზრდისთვის. საწარმოების ბოლოდროინდელი მარაგების დონისა და საოპერაციო ტემპების გათვალისწინებით, მოსალოდნელია, რომ რკინის სულფატი მოკლევადიან პერსპექტივაში გაიზრდება. რეკომენდებულია, რომ მოთხოვნის მხარემ წინასწარ შეადგინოს შესყიდვების გეგმები მარაგების გათვალისწინებით.

4) სპილენძის სულფატი/ძირითადი სპილენძის ქლორიდი

ნედლეული: მსოფლიოში სპილენძის უმსხვილესმა მწარმოებელმა კომპანია Codelco-მ სამშაბათს შეამცირა 2025 წლის წარმოების პროგნოზი, თუმცა გადახედული მიზანი 2024 წლის მაჩვენებელზე მაღალი რჩება. წარმოება ასევე გაიზარდა წლიურად 2025 წლის პირველი ცხრა თვის განმავლობაში. გადახედულმა პროგნოზმა ხელი შეუწყო შეშფოთების შემსუბუქებას მიწოდების ბოლოდროინდელ დეფიციტთან დაკავშირებით, რომელიც სპილენძის ფასებს სექტემბრიდან უჭერდა მხარს, მაგრამ ამავდროულად, დოლარი ძლიერი დარჩა, რაც სპილენძის ფასებზე ზეწოლას ახდენდა.

მაკროსკოპულად, გასულ კვირას ფედერალური სარეზერვო სისტემის მომხრეების მხრიდან გამოთქმულმა კოლექტიურმა ხმამ პირდაპირ შეამცირა დეკემბერში განაკვეთის შემცირების მოლოდინები და დოლარის ინდექსი სამთვიან მაქსიმუმამდე გაიზარდა, რამაც ჩრდილი მიაყენა ლითონზე მოთხოვნის პერსპექტივას. ჩინეთის წარმოების PMI-ის ოქტომბერში ზედიზედ მეშვიდე თვის განმავლობაში შემცირებასთან, ახალი ექსპორტის შეკვეთების უწყვეტ შემცირებასთან, აშშ-ს მთავრობის ისტორიაში ყველაზე ხანგრძლივი შეჩერების რისკთან და არასტაბილურ საერთაშორისო გეოპოლიტიკურ სიტუაციასთან ერთად, სპილენძის ფასების ზრდის იმპულსი მთლიანად ჩახშობილია. სუსტი ფუნდამენტური მოთხოვნის გამო, შანხაის სპილენძის სოციალური მარაგი ერთ თვეში 11,348 ტონით გაიზარდა 116,000 ტონამდე, რაც თითქმის ერთთვიან მაქსიმუმს მიაღწია, ხოლო იანგშანის სპილენძის პრემია ერთ თვეში 28 პროცენტით დაეცა 36 დოლარამდე ტონაზე, რაც იმპორტის მოთხოვნის შემცირებაზე მიუთითებს. ტრადიციული პიკური სეზონის დასასრულს და შესუსტებული მოხმარების მოლოდინების გაძლიერებასთან ერთად, მოსალოდნელია, რომ სპილენძის მოკლევადიანი ფასები ზეწოლის ქვეშ იქნება და სუსტად მაღალ დონეზე შენარჩუნდება. სპილენძის ფასების დიაპაზონი ამ კვირაში: 85,190-85,480 იუანი/ტონა.

გრავირების ხსნარი: ზოგიერთმა ზედა დონის ნედლეულის მწარმოებელმა დააჩქარა კაპიტალის ბრუნვა სპონგურ სპილენძად ან სპილენძის ჰიდროქსიდად გრავირების ხსნარის ღრმა დამუშავებით. სპილენძის სულფატის ინდუსტრიაში გაყიდვების წილი შემცირდა და ტრანზაქციების კოეფიციენტმა ახალ მაქსიმუმს მიაღწია.

სპილენძის ფასები ამ კვირაში სტაბილურად მაღალ დონეზე დარჩა. სპილენძის ქსელის მაღალი ფასების ფონზე, ქვედა ხაზის მომხმარებლებმა საჭიროებისამებრ შესყიდვები განახორციელეს.

5) მაგნიუმის სულფატი/მაგნიუმის ოქსიდი

ნედლეული: გოგირდმჟავას ფასი ამჟამად ჩრდილოეთში იზრდება.

მაგნეზიის ბაზარი ძირითადად სტაბილურია. წარმოების არეალში მაგნეზიის საწარმოების გასწორების შესახებ ბოლოდროინდელმა ანგარიშებმა ბაზრის ფასი დაამტკიცა. მსუბუქად დამწვარი მაგნეზიის ფხვნილის ფასი სტაბილურია. შესაძლოა ცვლილებები იყოს ღუმელის შემდგომ განახლებაში. მაგნეზიის სულფატის ფასი შესაძლოა მოკლევადიან პერსპექტივაში ოდნავ გაიზარდოს. რეკომენდებულია მარაგების შესაბამისად შევსება.

6) კალციუმის იოდატი

ნედლეული: ამჟამად იოდის შიდა ბაზარი სტაბილურია, ჩილედან იმპორტირებული რაფინირებული იოდის მიწოდება სტაბილურია და იოდიდის მწარმოებლების წარმოებაც სტაბილურია.

რაფინირებული იოდის ფასი მეოთხე კვარტალში ოდნავ გაიზარდა, კალციუმის იოდატის მიწოდება შეზღუდული იყო და იოდიდის ზოგიერთმა მწარმოებელმა წარმოება შეაჩერა ან შეზღუდა. მოსალოდნელია, რომ იოდიდის ფასების სტაბილური და უმნიშვნელო ზრდის ზოგადი ტონი უცვლელი დარჩება. რეკომენდებულია მარაგების სათანადოდ შევსება.

7) ნატრიუმის სელენიტი

ნედლეულის თვალსაზრისით: ბაზარზე ნედლი სელენის ფასების ბოლოდროინდელი კარგი ტრანზაქციული მდგომარეობის გამო, დიზელიუმის ღირებულება ისედაც მაღალია და დაბალ ფასად გაყიდვის შესაძლებლობა დაბალია.

სელენის ფასი გაიზარდა და შემდეგ სტაბილიზდა. ბაზრის ინსაიდერები აცხადებენ, რომ სელენის საბაზრო ფასი სტაბილური იყო ზრდის ტენდენციით, სავაჭრო აქტივობა საშუალო იყო და მოსალოდნელია, რომ ფასი მაღალი შენარჩუნდება შემდგომ პერიოდში. ნატრიუმის სელენიტის მწარმოებლები აცხადებენ, რომ მოთხოვნა სუსტია, ხარჯები იზრდება, შეკვეთები იზრდება და კოტირებები ამ კვირაში სტაბილურია. მოსალოდნელია, რომ ფასები გამყარდება მოკლევადიან პერსპექტივაში.

8) კობალტის ქლორიდი

გასულ კვირას კობალტის ბაზარი ოდნავ შემცირდა, სამმაგი ელემენტების წარმოება, მონტაჟის მოცულობა და გაყიდვები ნელა იზრდებოდა, ხოლო მოთხოვნა ნელა იზრდებოდა; კონგოს მთავრობამ შემოიღო ექსპორტის კვოტების სისტემა და მოსალოდნელია მიწოდების წყაროების სერიოზული დეფიციტი. ინდონეზიის კობალტის პროდუქტების ექსპორტი გაიზარდა, რათა კომპენსირება გაეწია კობალტის ნედლეულის დეფიციტის და მიწოდების საერთო დეფიციტის ნაწილობრივ კომპენსირებას; კობალტის მარილების მიწოდება შემცირდა და ფასები სტაბილიზდა. ლითიუმის კობალტის ოქსიდის ფასი მერყეობდა და სტაბილიზდა და კობალტის ბაზარზე კვლავ არსებობს დადებითი ფაქტორები. კობალტის საერთაშორისო ფასები მერყეობდა და იზრდებოდა, მაგრამ დადებითი ფაქტორები რჩება და უარყოფითი ფაქტორები სუსტდება; საერთო ჯამში, კობალტის ბაზრის აღმავალი იმპულსი რჩება და კლების ზეწოლა სუსტდება. საჭიროებისამებრ შეავსეთ მარაგი.

9) კობალტის მარილი/კალიუმის ქლორიდი/კალიუმის კარბონატი/კალციუმის ფორმატი/იოდიდი

1. კობალტი: ნედლეულის ფასები: კობალტის ბაზარი ბოლო დროს სტაბილურია, მწარმოებლები აშკარად ერიდებიან გაყიდვებს. საწარმოების უმეტესობის მიერ დაგეგმილი ფასები შედარებით მაღალია და წარმოების დაწყების სურვილი შეზღუდულია. მოთხოვნის მხრივ მნიშვნელოვანი გაუმჯობესება არ დაფიქსირებულა და ბაზრის ტრანზაქციების ატმოსფერო გაუმჯობესებას საჭიროებს. მოკლევადიან პერსპექტივაში, კობალტის ბაზარი, სავარაუდოდ, სტაბილურად გაიზრდება.

2. კალიუმის ქლორიდი: ამჟამად, ჩრდილოეთ პორტებში კალიუმის ქლორიდის მარაგი კვლავ მისაღებია, როგორც ახალი, ასევე ძველი წყაროების თანაარსებობით, რაც ზრდის ვაჭრების ცნობიერებას გაყიდვისა და ლიკვიდაციის შესახებ. თუმცა, მსხვილი ვაჭრების საორიენტაციო ფასების მხარდაჭერით, ბაზარი მთლიანობაში სტაბილიზაციისა და კონსოლიდაციის პროცესშია.

3 კალციუმის ფორმატის ფასი ამ კვირაში კვლავ შემცირდა. ნედლი ჭიანჭველმჟავას ქარხნებმა განაახლეს წარმოება და ამჟამად გაზრდეს ჭიანჭველმჟავას ქარხნული წარმოება, რაც იწვევს ჭიანჭველმჟავას წარმოების ზრდას და ჭარბ მიწოდებას. გრძელვადიან პერსპექტივაში, კალციუმის ფორმატის ფასები ეცემა.

იოდიდის ფასები ამ კვირაში გასულ კვირასთან შედარებით სტაბილური იყო.

გამოქვეყნების დრო: 2025 წლის 7 ნოემბერი