მიკროელემენტების ბაზრის ანალიზი

მე,ფერადი ლითონების ანალიზი

კვირიდან კვირამდე: თვიდან თვემდე:

| ერთეულები | აგვისტოს მე-3 კვირა | აგვისტოს მე-4 კვირა | კვირიდან კვირამდე ცვლილებები | საშუალო ფასი ივლისში | 29 აგვისტოს მდგომარეობით საშუალო ფასი | ყოველთვიური ცვლილება | მიმდინარე ფასი 2 სექტემბრის მდგომარეობით | |

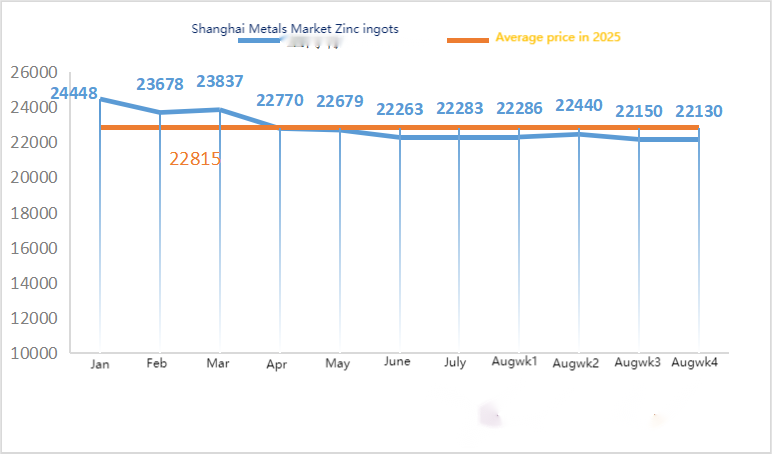

| შანხაის ლითონების ბაზარი # თუთიის ზოდები | იუანი/ტონა | 22150 | 22130 | ↓20 | 22356 | 22250 | ↓108 | 22150 |

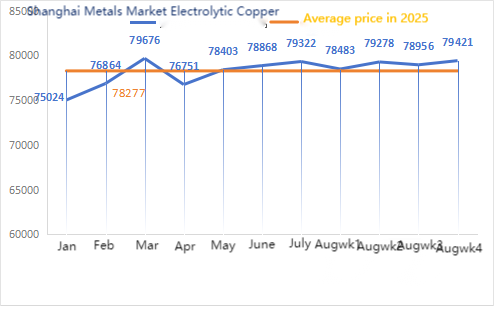

| შანხაის ლითონების ბაზარი # ელექტროლიტური სპილენძი | იუანი/ტონა | 78956 | 79421 | ↑465 | 79322 | 79001 | ↓321 | 80160 |

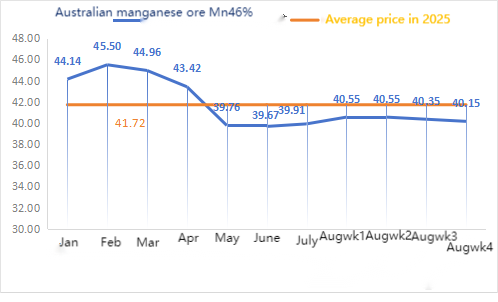

| შანხაის მეტალების ქსელი ავსტრალია Mn46% მანგანუმის მადანი | იუანი/ტონა | 40.35 | 40.15 | ↓0.2 | 39.91 | 40.41 | ↑0.50 | 40.15 |

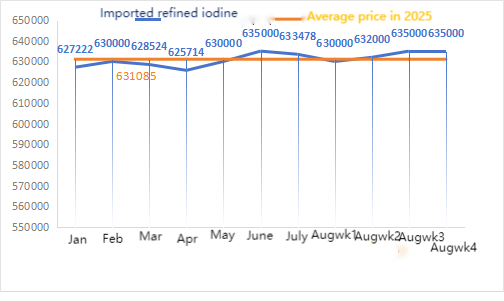

| ბიზნეს საზოგადოების მიერ იმპორტირებული რაფინირებული იოდის ფასი | იუანი/ტონა | 635000 | 635000 | 633478 | 632857 | ↓621 | 632857 | |

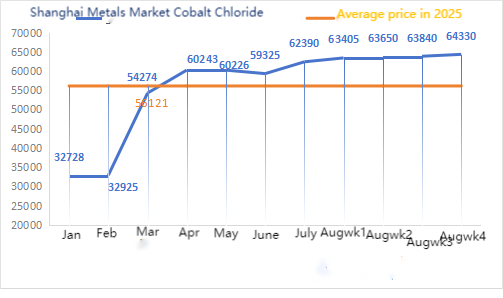

| შანხაის ლითონების ბაზარი კობალტის ქლორიდი (კო≥24.2%) | იუანი/ტონა | 63840 | 64330 | ↑490 | 62390 | 63771 | ↑1381 | 65250 |

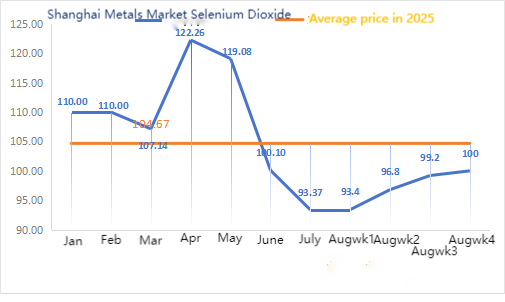

| შანხაის ლითონების ბაზარი სელენის დიოქსიდი | იუანი/კილოგრამი | 99.2 | 100 | ↑0.8 | 93.37 | 97.14 | ↑3.77 | 100 |

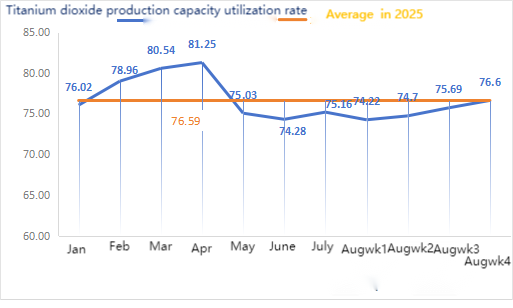

| ტიტანის დიოქსიდის მწარმოებლების სიმძლავრის გამოყენების მაჩვენებელი | % | 75.69 | 76.6 | ↑0.91 | 75.16 | 74.95 | ↓0.21 |

ნედლეულის თვალსაზრისით: თუთიის ჰიპოქსიდი: ნედლეულის მაღალი ფასებისა და ქვედა რიგის ინდუსტრიების მხრიდან შესყიდვებისადმი დაუღალავი ენთუზიაზმის გამო, მწარმოებლებს აქვთ ფასების გაზრდის ძლიერი სურვილი და ტრანზაქციის კოეფიციენტი თვის განმავლობაში მაღალ დონეზე რჩება.

② გოგირდმჟავას ფასები ამ კვირაში სხვადასხვა რეგიონში სტაბილური დარჩა. სოდა: ფასები ამ კვირაში სტაბილური იყო. ③ მაკროსკოპულად, დოლარის შესუსტებამ და სექტემბერში კურსის შემცირების მოლოდინმა ლითონის ფასების გამყარებას შეუწყო ხელი.

საერთო ჯამში, სამხედრო აღლუმის შედეგად დაზარალებულმა, ჩრდილოეთში ზოგიერთმა გალვანიზაციის საწარმომ შეამცირა წარმოება, მოხმარება შემცირებული იყო, დაბალ ფასებში შევსება არასაკმარისი იყო და სოციალური მარაგები ოდნავ იზრდებოდა, რაც თუთიის ფასებს ამცირებდა. პიკის და არაპიკის სეზონებს შორის მოხმარების გადასვლის გამო, თუთიის ფასების მხარდაჭერა ქვემოთაა. მოკლევადიანი მაკროეკონომიკური პროგნოზი სუსტია, ფუნდამენტური მაჩვენებლები შერეულია ხარებთან და დათვებთან, თუთიის ფასები რყევების ვიწრო დიაპაზონში რჩება.

თუთიის ფასები, სავარაუდოდ, მომავალ კვირას ტონაზე 22 000-დან 22 500 იუანამდე დიაპაზონში იქნება.

ორშაბათს წყლის სულფატის თუთიის ნიმუშების ქარხნის მუშაობის მაჩვენებელი 83% იყო, რაც წინა კვირასთან შედარებით უცვლელი დარჩა; სიმძლავრის გამოყენებამ 68% შეადგინა, რაც წინა კვირასთან შედარებით 3%-ით ნაკლებია, რაც ზოგიერთ ქარხანაში აღჭურვილობის გაუმართაობამ გამოიწვია. ამ კვირის ფასები გასული კვირის ფასების იდენტურია. საკვების ინდუსტრიაზე მოთხოვნა შედარებით სტაბილურია, რადგან ექსპორტის საკვების ინდუსტრიის მსხვილი ჯგუფების მწარმოებლები ძირითადად კვარტალურ ტენდერებს ატარებენ, ხოლო ზოგიერთი მცირე მომხმარებელი და მოვაჭრე შეკვეთების მიხედვით ყიდულობს. ძირითადი მწარმოებლების შეკვეთები სექტემბრის ბოლომდეა დაგეგმილი, ზოგი კი ოქტომბრის პირველ ათ დღემდე. ნედლეულის სტაბილური ფასებისა და სხვადასხვა ინდუსტრიაში მოთხოვნის აღდგენის გათვალისწინებით, მოსალოდნელია, რომ მონოჰიდრატის თუთიის ფასი სექტემბრის შუა რიცხვებამდე ოდნავ გაიზრდება. რეკომენდებულია, რომ მოთხოვნის მხარემ შეიძინოს და მარაგები საკუთარი მარაგების მიხედვით შეივსოს.

ნედლეულის თვალსაზრისით: ① კვირის დასაწყისში მანგანუმის მადნის ბაზარი კონსოლიდაციის რეჟიმში იმყოფებოდა. ტიანძინის პორტში მოძრაობის კონტროლის გამო, რთული იყო პიკაპების შესახებ ინფორმაციის მიღება. გასულ კვირას სტატისტიკამ პორტის განბაჟების მოცულობის მნიშვნელოვანი შემცირება აჩვენა. პორტის ტრეიდერების ანგარიშები ძირითადად სტაბილური იყო და ქვედა ხაზზე სპორადულმა გამოკითხვებმა ფასების შემცირება გაამძაფრა. „შიდა კონკურენციის საწინააღმდეგო“ განწყობის კლებასთან ერთად, შავი სერიის ფიუჩერსების ბაზარი ზოგადად ეცემა და „ოქროს სექტემბერსა და ვერცხლის ოქტომბერში“ მოთხოვნის აღდგენის ტემპს ყურადღებით უნდა დავაკვირდეთ.

მანგანუმის მადნის ტრანზაქციის ფასი ამ კვირაში ოდნავ შემცირდა.

②გოგირდმჟავას ფასები ძირითადად სტაბილური დარჩა.

ამ კვირაში მანგანუმის სულფატის ნიმუშების ქარხნების მუშაობის მაჩვენებელი 81% იყო, რაც წინა კვირასთან შედარებით 10%-ით მეტია; სიმძლავრის გამოყენების მაჩვენებელი 42% იყო, რაც წინა კვირასთან შედარებით 2%-ით ნაკლებია. მიუხედავად იმისა, რომ ზოგიერთი ქარხნის მიერ ოპერაციების განახლებამ სიმძლავრის გამოყენების მაჩვენებლის ზრდა გამოიწვია, მსხვილი ქარხნების დახურვამ სიმძლავრის გამოყენების მაჩვენებლის შემცირება გამოიწვია. მწარმოებლების მიერ შეზღუდული მიწოდების გამო, ფასები ამ კვირაში გაიზარდა. ამინდის გაგრილების და პირუტყვის საკვების ზრდის, სკოლის დაბრუნების სეზონის დადგომასთან და ხორცზე, კვერცხსა და რძეზე მოთხოვნის ზრდასთან ერთად, მეცხოველეობის განწყობა თბება და მოსალოდნელია, რომ საკვების ინდუსტრია კარგად განვითარდება. მანგანუმის სულფატის მწარმოებლების სიმძლავრის გამოყენების მაჩვენებელი თითქმის სამი თვის განმავლობაში ყველაზე დაბალ დონეზეა. ზოგიერთმა მწარმოებელმა შეკვეთები ნოემბრამდე განათავსა და შეზღუდული მიწოდების სიტუაცია უცვლელი რჩება. ნედლეულის მაღალ ექსპლუატაციასთან და ძლიერ ფასების მხარდაჭერასთან ერთად, მანგანუმის სულფატის ფასი კვლავ იზრდება. რეკომენდებულია, რომ მომხმარებლებმა, რომლებიც ზღვით აგზავნიან პროდუქციას, სრულად გაითვალისწინონ მიწოდების დრო და წინასწარ შეინახონ მარაგი.

ნედლეულის თვალსაზრისით: ტიტანის დიოქსიდზე მოთხოვნა დაბალი რჩება. ზოგიერთმა მწარმოებელმა დააგროვა ტიტანის დიოქსიდის მარაგი, რაც იწვევს დაბალ საოპერაციო მაჩვენებლებს. კიშუიში რკინის სულფატის მიწოდების შეზღუდული მდგომარეობა გრძელდება.

ამ კვირაში, რკინის სულფატის ნიმუშის მწარმოებლების ოპერაციული მაჩვენებელი 75% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 24%, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. ამ კვირაში, ძირითადმა მწარმოებლებმა შეაჩერეს ფასების კოტირება.

მწარმოებლებს შეკვეთების მიღება ოქტომბრის ბოლომდე აქვთ დაგეგმილი. ნედლეულის ჰეპტაჰიდრატის მარაგი შეზღუდულია, ხოლო ფასი მაღალი და სტაბილურია. ფასების მხარდაჭერისა და შედარებით დიდი შეკვეთების სიმრავლის, ძირითადი მწარმოებლების მიერ ფასების შეჩერებისა და მიწოდების შეზღუდვის გათვალისწინებით, არსებობს შესაძლებლობა, რომ მონოჰიდრატის რკინის ფასი გაიზარდოს. რეკომენდებულია მოთხოვნის მხარეს შესყიდვა და მარაგების შევსება მარაგების შედგენასთან ერთად.

4)სპილენძის სულფატი/ტუტიანი სპილენძის ქლორიდი

ნედლეულის თვალსაზრისით: მაკროსკოპულად, აშშ-ის ეკონომიკური მონაცემები მოლოდინს არ გადააჭარბებდა, ფედერალური სარეზერვო სისტემის მიერ საპროცენტო განაკვეთების შემცირების ალბათობა მაღალი რჩება, ოფშორული იუანი ბოლო დროს ძლიერია და შიდა რისკისადმი მადა მისაღებია. ინდუსტრიის თვალსაზრისით, სპილენძის ნედლეულის მიწოდება კვლავ შეზღუდულია. ჯართის ამჟამინდელმა შეზღუდულმა მიწოდებამ და დნობის ქარხნის მოვლა-პატრონობის მოლოდინმა შეამსუბუქა შიდა ჭარბი მიწოდების ზეწოლა. პიკის სეზონის მოახლოებასთან ერთად, ფასების მხარდაჭერა ძლიერია. მოკლევადიან პერსპექტივაში, სპილენძის ფასები, სავარაუდოდ, არასტაბილურ, მაგრამ ძლიერ ტენდენციას შეინარჩუნებს. შანხაის სპილენძის ძირითადი ოპერაციული დიაპაზონის საცნობარო დიაპაზონი: 79,000-80,200 იუანი/ტონა.

გრავირების ხსნარის თვალსაზრისით: ზოგიერთმა ზემოდან წარმოების ნედლეულის მწარმოებელმა დააჩქარა კაპიტალის ბრუნვა სპონგურ სპილენძად ან სპილენძის ჰიდროქსიდად გრავირების ხსნარის ღრმა დამუშავებით, სპილენძის სულფატის ინდუსტრიაში გაყიდვების წილი შემცირდა, ნედლეულის დეფიციტი კიდევ უფრო გაძლიერდა და ტრანზაქციების კოეფიციენტმა ახალ მაქსიმუმს მიაღწია.

ფასის თვალსაზრისით, შანხაის სპილენძის ძირითადი საოპერაციო დიაპაზონი: 79,000-80,200 იუანი/ტონა მცირე რყევით.

ამ კვირაში სპილენძის სულფატის/კაუსტიკური სპილენძის მწარმოებლების ოპერაციული მაჩვენებელი 100% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 45%, რაც წინა კვირასთან შედარებით უცვლელი დარჩა.

ნედლეულის ბოლოდროინდელი ტენდენციებისა და მარაგების ანალიზის საფუძველზე, მოსალოდნელია, რომ სპილენძის სულფატი მაღალ დონეზე შენარჩუნდება და მოკლევადიან პერსპექტივაში რყევები ექნება. მომხმარებლებს ვურჩევთ, შეინარჩუნონ ნორმალური მარაგი.

ნედლეული: ნედლეული მაგნეზიტი სტაბილურია.

ქარხანა ჩვეულებრივად მუშაობს და წარმოებაც ნორმალურია. მიწოდების დრო, როგორც წესი, დაახლოებით 3-დან 7 დღემდეა. ფასები აგვისტოდან სექტემბრამდე სტაბილურია. ზამთრის მოახლოებასთან ერთად, მსხვილ ქარხნულ რაიონებში მოქმედებს პოლიტიკა, რომელიც კრძალავს მაგნიუმის ოქსიდის წარმოებისთვის ღუმელების გამოყენებას და ზამთარში საწვავი ნახშირის გამოყენების ღირებულება იზრდება. ზემოაღნიშნულთან ერთად, მოსალოდნელია, რომ მაგნიუმის ოქსიდის ფასი ოქტომბრიდან დეკემბრამდე გაიზრდება. მომხმარებლებს ვურჩევთ, შეიძინონ მოთხოვნის მიხედვით.

6) მაგნიუმის სულფატი

ნედლეული: გოგირდმჟავას ფასი ჩრდილოეთში ამჟამად მოკლევადიან პერსპექტივაში იზრდება.

ამჟამად, მაგნიუმის სულფატის ქარხნები 100%-ით მუშაობს და წარმოება და მიწოდება ნორმალურია. სექტემბრის მოახლოებასთან ერთად, გოგირდმჟავას ფასი დროებით სტაბილურია და შემდგომი ზრდა არ არის გამორიცხული. მომხმარებლებს ვურჩევთ, შეიძინონ თავიანთი წარმოების გეგმებისა და მარაგების მოთხოვნების შესაბამისად.

ნედლეული: ამჟამად იოდის შიდა ბაზარი სტაბილურია, ჩილედან იმპორტირებული რაფინირებული იოდის მიწოდება სტაბილურია და იოდიდის მწარმოებლების წარმოებაც სტაბილურია.

ამ კვირაში კალციუმის იოდატის ნიმუშების მწარმოებლების წარმოების მაჩვენებელი 100% იყო, სიმძლავრის გამოყენების მაჩვენებელი 36%, რაც წინა კვირის ანალოგიური მაჩვენებელია, ხოლო ძირითადი მწარმოებლების ფასები სტაბილური დარჩა.

კალციუმის იოდატის ფასები, სავარაუდოდ, მოკლევადიან პერსპექტივაში სტაბილური დარჩება. მომხმარებლებს ვურჩევთ, შეიძინონ თავიანთი წარმოების გეგმებისა და მარაგების მოთხოვნების შესაბამისად.

ნედლეულის თვალსაზრისით: ნედლი სელენის ნედლეულის ფასის მუდმივი ზრდის გამო, დისელენიუმის ღირებულება მაღალი დარჩა, დაბალ ფასად გაყიდვის შესაძლებლობა აღარ არსებობს და შემდგომ პერიოდში საბაზრო ფასის მიმართ ნდობაც იზრდება.

ამ კვირაში ნატრიუმის სელენიტის ნიმუშების მწარმოებლების ოპერაციული მაჩვენებელი 100% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 36%, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. მწარმოებლების ფასები ამ კვირაში სტაბილური დარჩა. მოკლევადიან პერსპექტივაში, ნატრიუმის სელენიტის ფასი სტაბილური დარჩება. რეკომენდებულია, რომ კლიენტებმა საჭიროებისამებრ შეიძინონ საკუთარი მარაგის მიხედვით.

ნედლეული: 20 ივლისს გამოშვებული კობალტის შუალედური პროდუქტების ივლისში იმპორტმა ბაზრის მოლოდინს გადააჭარბა, რამაც ფასების ზრდის განწყობა კიდევ უფრო შეასუსტა. ამჟამად, მრავალი მომხმარებელი ფრთხილი ლოდინის პოზიციას ინარჩუნებს და საერთო ფასები შეზღუდული რყევებით ჩიხშია.

ამ კვირაში კობალტის ქლორიდის ნიმუშების ქარხნის სამუშაო მაჩვენებელი 100% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 44%, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. მწარმოებლების მიერ შემოთავაზებული ფასები ამ კვირაში სტაბილური დარჩა. მოსალოდნელია, რომ კობალტის ქლორიდის ფასი მოკლევადიან პერსპექტივაში სტაბილური დარჩება. მომხმარებლებს ვურჩევთ, შეიძინონ პროდუქცია მარაგების მიხედვით.

10) კობალტის მარილები/კალიუმის ქლორიდი/კალიუმის კარბონატი/კალციუმის ფორმატი/იოდიდი

1. მიწოდების მხრივ, ნედლეულის დეფიციტის უწყვეტი გაძლიერებისა და ხარჯების ინვერსიის გამო, დნობის საწარმოების წარმოება კვლავ შემცირდა, გრძელვადიანი მიწოდება შეინარჩუნა და ფასები აქტიურად შეინარჩუნა. შიდა ფასების სტაბილიზაციის შემდეგ, ტრეიდერებმა უფრო დაბალ ფასად გაყიდვა გადადეს და ოდნავ გაზარდეს ფასები. ზაფხულის არდადეგების დასასრულს, ზოგიერთმა ქვედა ხაზზე მწარმოებელმა ბაზარზე შესყიდვები დაიწყო, მაგრამ კობალტის შედარებით მაღალი ფასის გამო, რომელიც მათ წარმოების მოგებას ამცირებდა, მოთხოვნა შედარებით სუსტი იყო. ბაზარზე არსებული სოციალური მარაგების კვლავ მაღალ მაჩვენებელთან ერთად, ქვედა ხაზზე შესყიდვები დროებით ვერ ახერხებდა მაღალი ფასების მიღებას და ფაქტობრივი ტრანზაქციები სუსტი დარჩა. ნედლეულის ფასების უწყვეტი ზრდის გავლენით, მოსალოდნელია, რომ კობალტის ფასები მოკლევადიან პერსპექტივაში მაღალი დარჩება, მაგრამ ზრდის მასშტაბი კვლავ დამოკიდებული იქნება ქვედა ხაზზე შესყიდვების ფაქტობრივ მდგომარეობაზე. თუ ქვედა ხაზზე დიდი რაოდენობით შესყიდვას შეძლებენ, კობალტის ფასის ზრდა უფრო შეუფერხებელი იქნება.

2. კალიუმის ქლორიდის საერთო ფასში მნიშვნელოვანი ცვლილება არ მომხდარა. ბაზარზე შეინიშნება როგორც მიწოდების, ასევე მოთხოვნის სუსტი ტენდენცია. ბაზრის წყაროების მიწოდება კვლავ შეზღუდულია, მაგრამ მოთხოვნის მხარდაჭერა ქვედა ქარხნებიდან შეზღუდულია. ზოგიერთ მაღალი კლასის ფასებში მცირე რყევებია, მაგრამ მათი მასშტაბები დიდი არ არის. ფასები მაღალ დონეზე სტაბილური რჩება. კალიუმის კარბონატის ფასი კალიუმის ქლორიდის ფასთან ერთად მერყეობს.

3. კალციუმის ფორმატის ფასი ამ კვირაში სტაბილურად მაღალ დონეზე დარჩა. ნედლი ჭიანჭველმჟავას ფასი გაიზარდა, რადგან ქარხნები ტექნიკური მომსახურების მიზნით დაიხურა. კალციუმის ფორმატის ზოგიერთმა ქარხანამ შეკვეთების მიღება შეწყვიტა.

4. იოდიდის ფასები ამ კვირაში გასულ კვირასთან შედარებით სტაბილური დარჩა.

გამოქვეყნების დრო: 2025 წლის 3 სექტემბერი