მიკროელემენტების ბაზრის ანალიზი

მე,ფერადი ლითონების ანალიზი

კვირიდან კვირამდე: თვიდან თვემდე:

| ერთეულები | აგვისტოს მე-2 კვირა | აგვისტოს მე-3 კვირა | კვირიდან კვირამდე ცვლილებები | საშუალო ფასი ივლისში | 22 აგვისტოს მდგომარეობითსაშუალო ფასი | ყოველთვიური ცვლილება | მიმდინარე ფასი 26 აგვისტოს მდგომარეობით | |

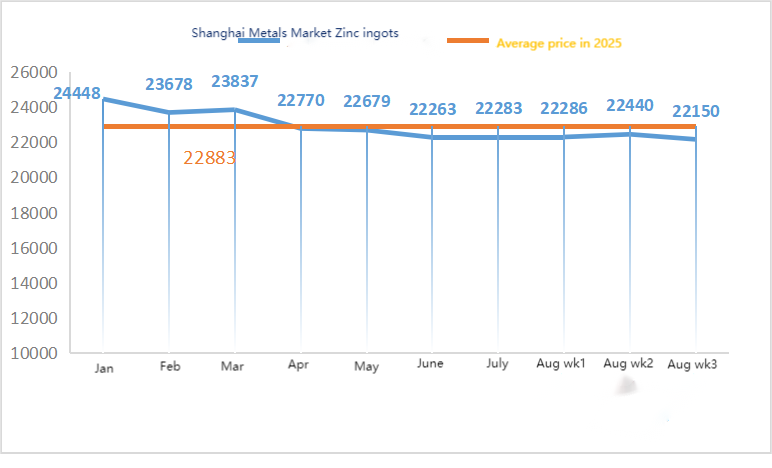

| შანხაის ლითონების ბაზარი # თუთიის ზოდები | იუანი/ტონა | 22440 | 22150 | ↓290 | 22356 | 22288 | ↓68 | 22280 |

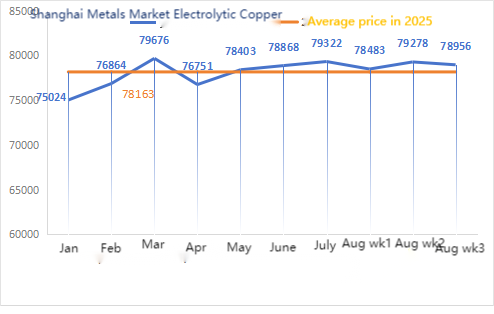

| შანხაის ლითონების ბაზარი # ელექტროლიტური სპილენძი | იუანი/ტონა | 79278 | 78956 | ↓322 | 79322 | 78870 | ↓452 | 79585 |

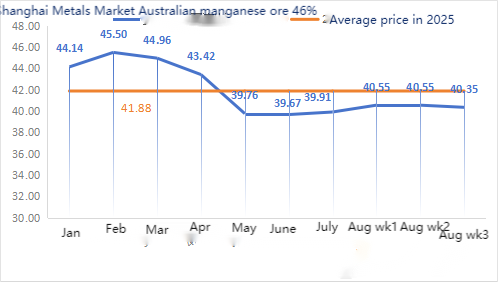

| შანხაის მეტალები ავსტრალიაMn46% მანგანუმის მადანი | იუანი/ტონა | 40.55 | 40.35 | ↓0.2 | 39.91 | 40.49 | ↑0.58 | 40.15 |

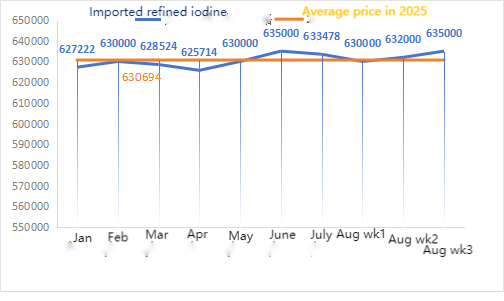

| ბიზნეს საზოგადოების მიერ იმპორტირებული რაფინირებული იოდის ფასი | იუანი/ტონა | 632000 | 635000 | ↑3000 | 633478 | 632189 | ↓1289 | 635000 |

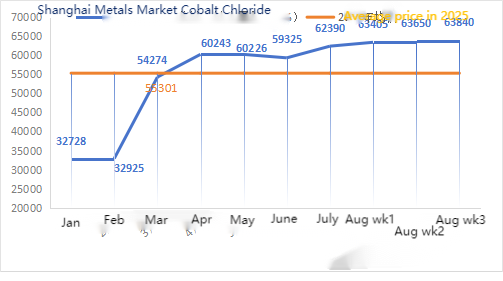

| შანხაის ლითონების ბაზარი კობალტის ქლორიდი(კო≥24.2%) | იუანი/ტონა | 63650 | 63840 | ↑190 | 62390 | 63597 | ↑1207 | 64250 |

| შანხაის ლითონების ბაზარი სელენის დიოქსიდი | იუანი/კილოგრამი | 96.8 | 99.2 | ↑2.4 | 93.37 | 96.25 | ↑2.88 | 100 |

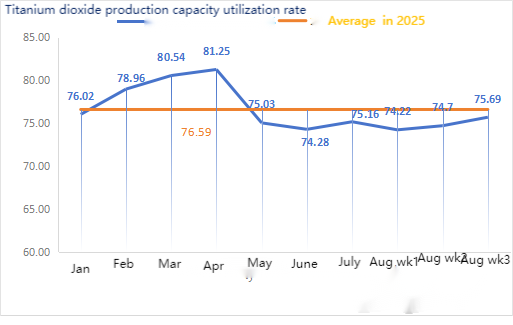

| ტიტანის დიოქსიდის მწარმოებლების სიმძლავრის გამოყენების მაჩვენებელი | % | 74.7 | 75.69 | ↑0.99 | 75.16 | 74.53 | ↓0.63 |

ნედლეულის მხრივ: თუთიის ჰიპოქსიდი: ნედლეულის მაღალი ფასებისა და ქვედანაყოფის ინდუსტრიების მხრიდან შესყიდვის ძლიერი განზრახვის გამო, მწარმოებლებს აქვთ ფასების გაზრდის ძლიერი სურვილი და მაღალი ტრანზაქციის კოეფიციენტი მუდმივად განახლდება. ② გოგირდმჟავას ფასები ამ კვირაში მთელი ქვეყნის მასშტაბით სტაბილური დარჩა. სოდა: ფასები ამ კვირაში სტაბილური იყო. ③ მაკროსკოპულად, ფედერალური სარეზერვო სისტემის განაკვეთის შემცირების მოლოდინები მერყეობს, დოლარის ინდექსი იზრდება, ფერადი ლითონები ზეწოლის ქვეშაა და ბაზარი შეშფოთებულია თუთიის მოთხოვნის პერსპექტივით. ფუნდამენტური მაჩვენებლების თვალსაზრისით, შიდა მარაგები აგრძელებს ზრდას, თუთიის ჭარბი მაჩვენებელი უცვლელი რჩება და მოხმარება ამჟამად კვლავ სუსტია. მაკრო განწყობა მერყეობს, შანხაის თუთიის სიმძიმის ცენტრი ქვევით მოძრაობს და ელოდება მეტ მაკრო რეკომენდაციას.

მომავალ კვირას თუთიის ფასი ტონაზე 22 000-დან 22 500 იუანამდე დიაპაზონში იქნება მოსალოდნელი.

ორშაბათს წყლის სულფატის თუთიის ნიმუშების ქარხნის საოპერაციო მაჩვენებელი 83% იყო, რაც წინა კვირასთან შედარებით 11%-ით ნაკლებია, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 71% იყო, რაც წინა კვირასთან შედარებით 2%-ით ნაკლებია. ამ კვირის ფასები იგივეა, რაც გასულ კვირას. კვირის პირველ ათ დღეში, საკვებისა და სასუქის ინდუსტრიის მომხმარებლებს მარაგი ჰქონდათ, მსხვილი მწარმოებლები შეკვეთებს სექტემბრის შუა რიცხვებამდე, ზოგიერთს კი სექტემბრის ბოლომდე გეგმავდნენ. ზედა ნაკადის საოპერაციო მაჩვენებელი ნორმალური იყო, მაგრამ შეკვეთების მიღება მნიშვნელოვნად არასაკმარისი იყო. სპოტურ ბაზარზე სხვადასხვა დონის კლებაა. საკვების საწარმოები ბოლო დროს დიდად აქტიურები არ იყვნენ შესყიდვებში. ზედა ნაკადის საწარმოების საოპერაციო მაჩვენებლებისა და არსებული შეკვეთების არასაკმარისი რაოდენობის ორმაგი ზეწოლის ქვეშ, თუთიის სულფატი მოკლევადიან პერიოდში სუსტად და სტაბილურად გააგრძელებს მუშაობას. რეკომენდებულია, რომ მოთხოვნის მხარემ წინასწარ განსაზღვროს შესყიდვების გეგმა საკუთარი მარაგების მდგომარეობის საფუძველზე.

ნედლეულის მხრივ: ① მანგანუმის მადნის ბაზარი სტაბილური იყო რყევებითა და კლებით. მათ შორის, ჩრდილოეთ ჰონგ-კონგისა და მაკაოს ბლოკების, გაბონის ბლოკების და ა.შ. ფასები ოდნავ შემცირდა 0.5 იუანით ტონაზე, ხოლო სხვა სახის მადნის ფასები ამ დროისთვის სტაბილური დარჩა. მანგანუმის მადნის ბაზარი მთლიანობაში სტაბილური დარჩა და მოლოდინის რეჟიმში იყო. ტრეიდერების მხრიდან მცირე შეთავაზებები იყო და ქარხნებიდან მცირე მოთხოვნა. მანგანუმის მადნის ფასი ჩიხში იყო, სადაც დაბალი ფასების შესახებ ინფორმაციის მოძიება და მაღალი ფასების გაყიდვა რთული იყო. პორტში სავაჭრო ატმოსფერო ნელი იყო. კოქსის ქვანახშირის მიმართ განწყობის აღდგენამ სილიციუმის მანგანუმის ბაზარი რეზონანსულად გაზარდა. ამჟამად, შენადნობის ქარხნები და ტერმინალის ფოლადის ქარხნები შედარებით მაღალ დონეზე მუშაობენ, რაც ნედლეულის მანგანუმის მადნის მოთხოვნის მხარეს ძლიერ მხარდაჭერას უწევს. ძირითადი მომპოვებლები სექტემბერში მარაგების შევსების მოთხოვნის ახალ რაუნდს ელიან და დაბალი სურვილი აქვთ დაბალ ფასებში გაყიდონ. ქარხნის შეკითხვებსა და ტრეიდერების შეთავაზებებს შორის ფასების სხვაობა გაიზარდა.

②გოგირდმჟავას ფასები ძირითადად სტაბილურია.

ამ კვირაში მანგანუმის სულფატის ნიმუშების მწარმოებლების ოპერაციული მაჩვენებელი 71% იყო, რაც წინა კვირასთან შედარებით 15%-ით შემცირდა. სიმძლავრის გამოყენების მაჩვენებელი 44% იყო, რაც წინა კვირასთან შედარებით 17%-ით ნაკლებია. ზოგიერთი ქარხნის ტექნიკური მომსახურების გამო მონაცემების შემცირება მოხდა. ქარხნების მიწოდება შეზღუდული იყო. ძირითადი ქარხნებიდან ფასები ამ კვირაში გასულ კვირასთან შედარებით გაიზარდა. თვის მეორე ნახევარში ტექნიკური მომსახურების გამო შეჩერებული მანგანუმის სულფატის მწარმოებლების რაოდენობა გაიზარდა. საგარეო სავაჭრო შეკვეთების მნიშვნელოვანი ზრდა არ დაფიქსირებულა და ადგილობრივი მომხმარებლები დიდად არ იყვნენ ენთუზიაზმით სავსე მარაგების შევსების მიმართ. საწარმოს შეკვეთების მოცულობისა და ნედლეულის ფაქტორების ანალიზის საფუძველზე, მანგანუმის სულფატი მოკლევადიან პერსპექტივაში სტაბილური დარჩება. რეკომენდებულია, რომ მომხმარებლებმა შესაბამისად შეამცირონ მარაგები.

რეკომენდებულია, რომ მოთხოვნის მხარემ წინასწარ განსაზღვროს შესყიდვების გეგმა საკუთარი მარაგების მდგომარეობის საფუძველზე.

ნედლეულის თვალსაზრისით: ტიტანის დიოქსიდზე მოთხოვნა დაბალი რჩება. ზოგიერთმა მწარმოებელმა დააგროვა ტიტანის დიოქსიდის მარაგი, რაც იწვევს დაბალ საოპერაციო მაჩვენებლებს. კიშუიში რკინის სულფატის მიწოდების შეზღუდული მდგომარეობა გრძელდება.

ამ კვირაში, შავი სულფატის ნიმუშის მწარმოებლების ოპერაციული მაჩვენებელი 75% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 24%, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. ამ კვირაში ფასები სტაბილური იყო გასულ კვირასთან შედარებით. მწარმოებლები შეკვეთებს ოქტომბრის შუა რიცხვებამდე გეგმავენ, ნედლეულის - შავი ჰეპტაჰიდრატის მიწოდება შეზღუდულია და ფასი მაღალ დონეზე რჩება. ფასების მხარდაჭერისა და შედარებით დიდი შეკვეთების გათვალისწინებით, მოსალოდნელია, რომ შავი მონოჰიდრატის ფასი შემდგომ პერიოდში მაღალ დონეზე დარჩება, რაზეც ძირითადად გავლენას ახდენს ტიტანის დიოქსიდის ინდუსტრიის ოპერაციული მაჩვენებელი და ნედლეულის მიწოდების შედარებითი პროგრესი. ბოლო დროს, შავი სულფატის ჰეპტაჰიდრატის მიწოდება კარგი იყო, რამაც შავი სულფატის მონოჰიდრატის მწარმოებლებისთვის ხარჯების ზრდა გამოიწვია. ამჟამად, შავი სულფატის საერთო ოპერაციული მაჩვენებელი ჩინეთში კარგი არ არის და საწარმოებს ძალიან მცირე მარაგი აქვთ. შავი სულფატის მარაგი მოკლევადიან პერსპექტივაში გაიზრდება და მომხმარებლებს ურჩევენ, შესაბამისად გაზარდონ მარაგები.

4)სპილენძის სულფატი/ძირითადი სპილენძის ქლორიდი

ნედლეული: მაკროსკოპულად, ფედერალურ სარეზერვო სისტემაში პოლიტიკის განსხვავებები გამოიკვეთა. მიუხედავად იმისა, რომ ივლისის შეხვედრაზე განაკვეთები უცვლელი დარჩა, რამდენიმე ოფიციალურმა პირმა მხარი დაუჭირა სექტემბერში განაკვეთის შემცირებას. ბაზარი უკრაინასთან მოლაპარაკებების შესახებ სიახლეებს ელოდება და ნედლი ნავთობის ფასების ზრდა ფედერალური სარეზერვო სისტემის მიერ განაკვეთის შემცირების გაძლიერებულ მოლოდინებთან ერთად სპილენძის ფასებს დადებით მხარდაჭერას უწევს.

ფუნდამენტური მაჩვენებლების თვალსაზრისით, მიწოდების მხარეს ელექტროლიტური სპილენძის მიწოდების მკვეთრი ცვლილება შეინიშნება შეზღუდულიდან ფხვიერ მიწოდებაზე, რაც განპირობებულია ადგილობრივი ნავთობგადამამუშავებელი ქარხნებიდან მიწოდების ზრდის ზრდით. მოთხოვნის მხარე კვლავ ტრადიციულ სეზონურ პერიოდშია, სადაც ქვედა ხაზზე მოთხოვნისამებრ შესყიდვები შენარჩუნებულია და მარაგები დაბალ ფასებში ივსება, ხოლო საერთო განწყობა ფრთხილია. საერთო ჯამში, დადებითმა მაკროეკონომიკურმა პერსპექტივამ გარკვეული მხარდაჭერა გამოხატა სპილენძის ფასებისთვის.

გრავირების გადაწყვეტის თვალსაზრისით: ზოგიერთი ზედა დინების ნედლეულის მწარმოებელი ღრმად ამუშავებს გრავირების გადაწყვეტებს, ნედლეულის დეფიციტი კიდევ უფრო მწვავდება და ტრანზაქციის კოეფიციენტი მაღალი რჩება.

ფასის თვალსაზრისით, მოსალოდნელია, რომ სპილენძის წმინდა ფასი ამ კვირაში ტონაზე 79,500 იუანის ფარგლებში მერყეობს.

ამ კვირაში სპილენძის სულფატის/კაუსტიკური სპილენძის მწარმოებლების ოპერაციული მაჩვენებელი 100%-ია, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 45%-ია, რაც წინა კვირასთან შედარებით უცვლელი რჩება. ამ კვირაში მსხვილი მწარმოებლების ფასები გასული კვირის ანალოგიურია.

ნედლეულის ბოლოდროინდელი ტენდენციისა და მწარმოებლების საოპერაციო პირობების გათვალისწინებით, მოსალოდნელია, რომ სპილენძის სულფატი მაღალ დონეზე შენარჩუნდება და მოკლევადიან პერსპექტივაში რყევები ექნება. მომხმარებლებს ვურჩევთ, ნორმალური მარაგები შეინარჩუნონ.

ნედლეული: ნედლეული მაგნეზიტი სტაბილურია.

ქარხანა ჩვეულებრივად მუშაობს და წარმოებაც ნორმალურია. მიწოდების დრო, როგორც წესი, დაახლოებით 3-დან 7 დღემდეა. ფასები აგვისტოდან სექტემბრამდე სტაბილურია. ზამთრის მოახლოებასთან ერთად, მსხვილ ქარხნულ რაიონებში მოქმედებს პოლიტიკა, რომელიც კრძალავს მაგნიუმის ოქსიდის წარმოებისთვის ღუმელების გამოყენებას და ზამთარში საწვავი ნახშირის გამოყენების ღირებულება იზრდება. ზემოაღნიშნულთან ერთად, მოსალოდნელია, რომ მაგნიუმის ოქსიდის ფასი ოქტომბრიდან დეკემბრამდე გაიზრდება. მომხმარებლებს ვურჩევთ, შეიძინონ მოთხოვნის მიხედვით.

ნედლეულის თვალსაზრისით: ამჟამად, ჩრდილოეთში გოგირდმჟავას ფასი მოკლევადიან პერსპექტივაში იზრდება.

მაგნიუმის სულფატის ქარხნები 100%-ით მუშაობენ, წარმოება და მიწოდება ნორმალურია და შეკვეთები სექტემბრის დასაწყისამდეა დაგეგმილი. მაგნიუმის სულფატის ფასი, სავარაუდოდ, აგვისტოში სტაბილური დარჩება. სექტემბრის მოახლოებასთან ერთად, გოგირდმჟავას ფასი შესაძლოა გაიზარდოს და არ არის გამორიცხული, რომ მაგნიუმის სულფატის ფასი კიდევ უფრო გაიზარდოს. მომხმარებლებს ვურჩევთ, შეიძინონ თავიანთი წარმოების გეგმებისა და მარაგების მოთხოვნების შესაბამისად.

ნედლეული: ამჟამად იოდის შიდა ბაზარი სტაბილურია, ჩილედან იმპორტირებული რაფინირებული იოდის მიწოდება სტაბილურია და იოდიდის მწარმოებლების წარმოებაც სტაბილურია.

ამ კვირაში კალციუმის იოდატის ნიმუშების მწარმოებლების წარმოების მაჩვენებელი 100% იყო, სიმძლავრის გამოყენების მაჩვენებელი 36%, რაც წინა კვირის ანალოგიური მაჩვენებელია, ხოლო ძირითადი მწარმოებლების ფასები სტაბილური დარჩა. ამინდის გაგრილების გამო მეცხოველეობისა და მეფრინველეობის ინდუსტრიაში მოთხოვნა გაიზარდა, ხოლო წყლის საკვების მწარმოებლები პიკური მოთხოვნის სეზონზე იმყოფებოდნენ, რამაც ამ კვირაში მოთხოვნის უმნიშვნელო ზრდა გამოიწვია ჩვეულებრივ კვირასთან შედარებით.

მოთხოვნა ამ კვირაში ჩვეულებრივ კვირასთან შედარებით სტაბილური დარჩა. მომხმარებლებს ვურჩევთ, შეიძინონ პროდუქცია მოთხოვნისამებრ, წარმოების დაგეგმვისა და მარაგების მოთხოვნების გათვალისწინებით.

ნედლეულის მხრივ: სპილენძის დნობის ქარხნებიდან მოპოვებული ნედლი სელენის აუქციონზე ფასი ბოლო დროს იზრდება, რაც მიუთითებს სელენის ბაზრის ტრანზაქციების მზარდ აქტივობაზე და სელენის ბაზრის ფასების მომავალი ტენდენციის მიმართ საერთო ნდობის ზრდაზე.

ამ კვირაში ნატრიუმის სელენიტის ნიმუშების მწარმოებლების საოპერაციო მაჩვენებელი 100% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 36%, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. მწარმოებლების მიერ ექსპორტის შეკვეთების ზრდის შედეგად, სუფთა ნატრიუმის სელენიტის ფხვნილის ფასი გასულ კვირასთან შედარებით გაიზარდა.

ნედლეულის ფასების ზრდა კვლავ მოსალოდნელია და მოთხოვნას ურჩევენ, რომ საკუთარი მარაგების საფუძველზე საჭირო დროს შეიძინონ.

ნედლეული: მიწოდების მხრივ, ზედა დინების საწარმოები კვლავ ოპტიმისტურად არიან განწყობილნი კობალტის პროდუქტებზე და ნედლეულისა და კობალტის ქლორიდის მოხმარების გამო, ძლიერდება გაყიდვების დაგროვებისა და შეკავების განწყობა; მოთხოვნის მხრივ, ბოლო დროს ფასების უწყვეტი ზრდის გამო, ქვედა დინების საწარმოებში იზრდება მოლოდინის განწყობა. მოსალოდნელია, რომ ფასები მომავალ კვირას ოდნავ გაიზრდება.

ამინდის თანდათანობით გაგრილებასთან ერთად, გაიზარდა საკვების მიღება და მოთხოვნა, რამაც შენარჩუნდა აუცილებელი შესყიდვები. მოთხოვნა ამ კვირაში ოდნავ გაიზარდა ჩვეულებრივ კვირასთან შედარებით.

კობალტის ქლორიდის ნედლეულის ფასის შემდგომი ზრდა არ არის გამორიცხული. მომხმარებლებს ურჩევენ, რომ მარაგების საფუძველზე შეიძინონ საჭირო დროს.

10) კობალტის მარილი/კალიუმის ქლორიდი/კალიუმის კარბონატი/კალციუმის ფორმატი/იოდიდი

1 კობალტის მარილის ფასებზე გავლენას ახდენს კონგოს დემოკრატიულ რესპუბლიკაში კობალტის ექსპორტის აკრძალვა, ნედლეულის შეზღუდული მარაგისა და აშკარა ფასების მხარდაჭერის გამო. მოკლევადიან პერსპექტივაში, კობალტის მარილის ფასები, სავარაუდოდ, ცვალებადი და მზარდი დარჩება. ხარჯების მუდმივი ზრდის გამო, დნობის საწარმოები შეინარჩუნებენ ფასების მხარდაჭერას და ძირითადად შეაჩერებენ ინდივიდუალური შეკვეთების ციტატებს. შიდა ფასების სტაბილიზაციის შემდეგ, ტრეიდერებმა გადადეს უფრო დაბალ ფასად გაყიდვა და ოდნავ გაზარდეს ფასები. შემდგომი ფასების ცვლილებები ფოკუსირებული უნდა იყოს ხარჯების ზრდასა და ქვედა ხაზის მომხმარებლების მიერ ფაქტობრივ შესყიდვებზე ზაფხულის არდადეგების დასრულების შემდეგ, აგვისტოს ბოლოს და სექტემბრის დასაწყისში.

2. კალიუმის ქლორიდის შიდა ბაზარზე ფასი სტაბილური რჩება მცირედი შესუსტებით და მოთხოვნა დროებით შესუსტებულია.

მიუხედავად იმისა, რომ ტრეიდერების ფასები ამ დროისთვის სტაბილური დარჩა, ზოგიერთი ტრეიდერის გაყიდვის სურვილი გაიზარდა, რამაც გაყიდვების უმნიშვნელო ზრდა გამოიწვია. საერთო ჯამში, იმპორტის მოლოდინების გაძლიერების გავლენით, კალიუმის სასუქის მაღალი ფასი შესაძლოა მოკლევადიან პერსპექტივაში ოდნავ შემცირდეს, მაგრამ ისეთი ფაქტორებით შეზღუდვის გამო, როგორიცაა მოვლა-პატრონობა და წარმოების შემცირება, მოსალოდნელია, რომ კორექტირება შეზღუდული იქნება. მოსალოდნელია, რომ ის ვიწრო დიაპაზონში მერყეობს, მნიშვნელოვანი ზრდისა და ვარდნის დაბალი ალბათობით. კალიუმის კარბონატის ფასი მიჰყვება კალიუმის ქლორიდის ფასს.

3. კალციუმის ფორმატის ფასები ამ კვირაში სტაბილურად მაღალ დონეზე დარჩა. ნედლი ჭიანჭველმჟავას ფასი გაიზარდა, რადგან ქარხნები ტექნიკური მომსახურების მიზნით დაიხურა. კალციუმის ფორმატის ზოგიერთმა ქარხანამ შეკვეთების მიღება შეწყვიტა.

4. იოდიდის ფასები ამ კვირაში გასულ კვირასთან შედარებით სტაბილური დარჩა.

გამოქვეყნების დრო: 2025 წლის 29 აგვისტო