მიკროელემენტების ბაზრის ანალიზი

მე,ფერადი ლითონების ანალიზი

კვირიდან კვირამდე: თვიდან თვემდე:

| ერთეულები | დეკემბრის მე-2 კვირა | დეკემბრის მე-3 კვირა | კვირიდან კვირამდე ცვლილებები | ნოემბრის საშუალო ფასი | საშუალო ფასი 19 დეკემბრის მდგომარეობით | ყოველთვიური ცვლილებები | მიმდინარე ფასი 23 დეკემბრის მდგომარეობით | |

| შანხაის ლითონების ბაზარი # თუთიის ზოდები | იუანი/ტონა | 23170 | 23122 | ↑398 | 22407 | 23021 | ↑564 | 23090 |

| შანხაის მეტალების ქსელი # ელექტროლიტური სპილენძი | იუანი/ტონა | 90495 | 92140 | ↑2546 | 86502 | 91528 | ↑4720 | 93470 |

| შანხაის მეტალების ქსელი ავსტრალია Mn46% მანგანუმის მადანი | იუანი/ტონა | 41.65 | 41.85 | ↑0.84 | 40.55 | 41.44 | ↑0.68 | 41.85 |

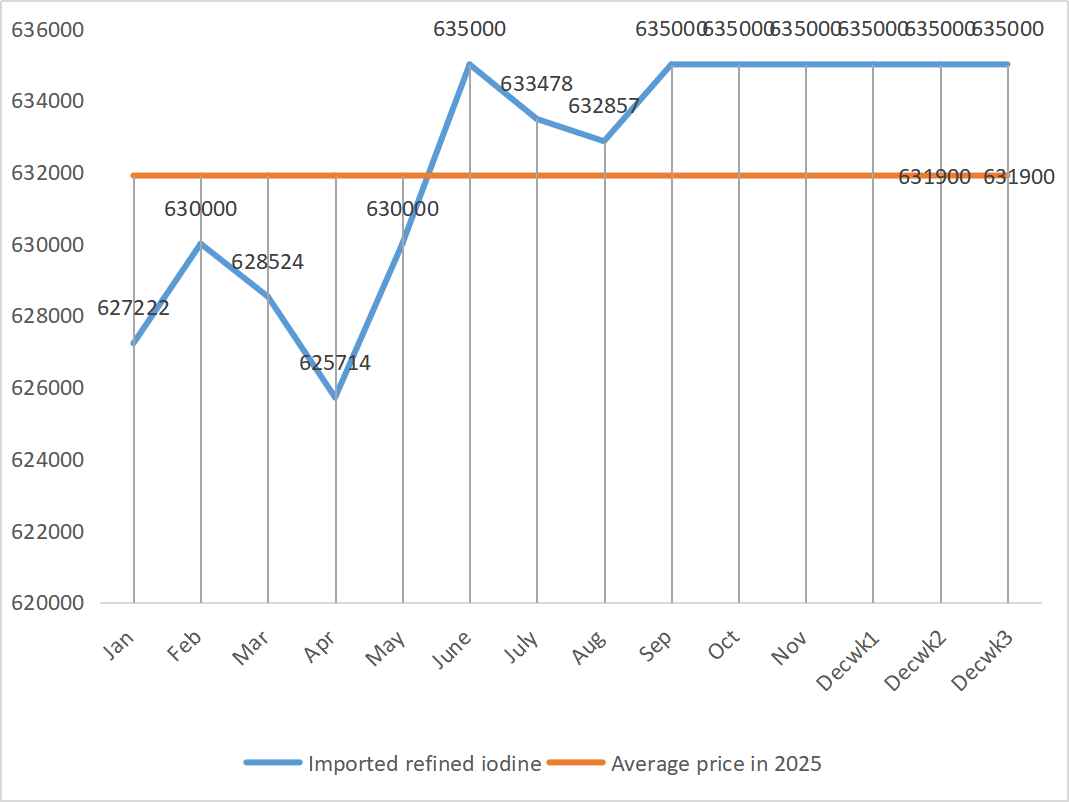

| ბიზნეს საზოგადოების მიერ იმპორტირებული რაფინირებული იოდის ფასი | იუანი/ტონა | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

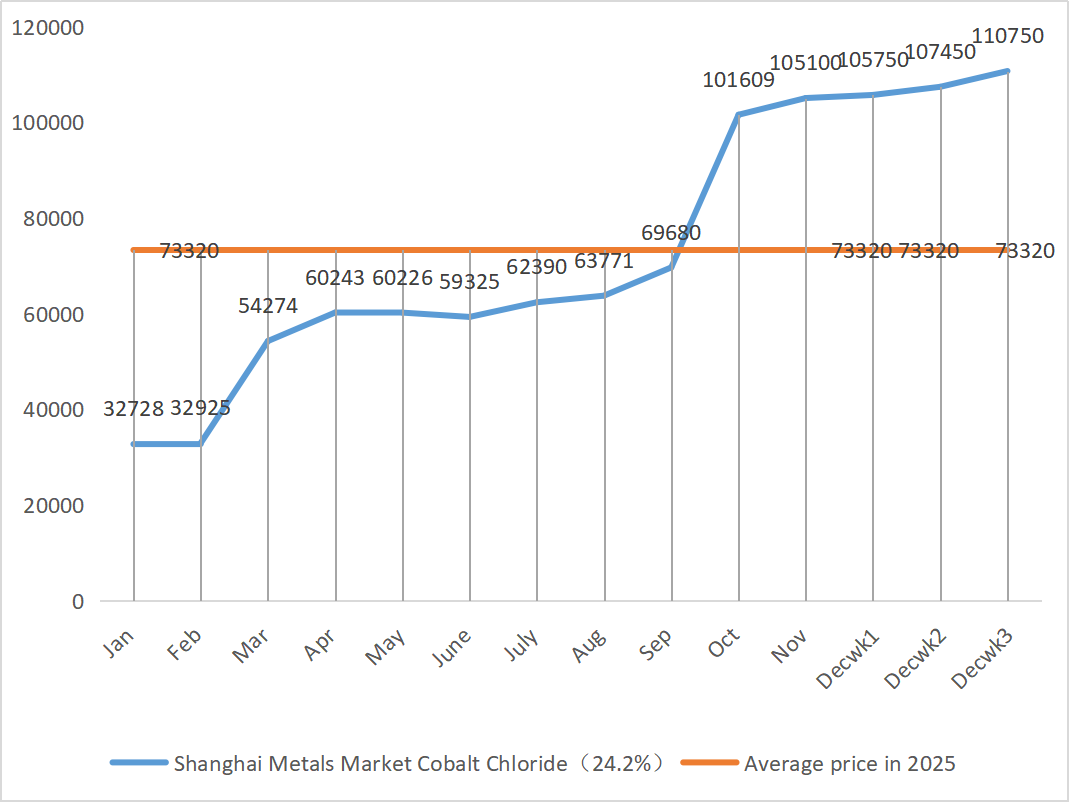

| შანხაის ლითონების ბაზარი კობალტის ქლორიდი (კო≥24.2%) | იუანი/ტონა | 107450 | 110750 | ↑1700 | 105100 | 107983 | ↑1500 | 110750 |

| შანხაის ლითონების ბაზარი სელენის დიოქსიდი | იუანი კილოგრამზე | 108 | 112 | ↓6 | 113.5 | 111.33 | ↓2.5 | 115 |

| ტიტანის დიოქსიდის მწარმოებლების სიმძლავრის გამოყენების მაჩვენებელი | % | 74.26 | 75.09 | ↓0.2 | 75.97 | 74.60 | ↓1.61 |

1) თუთიის სულფატი

① ნედლეული: თუთიის ჰიპოქსიდი: მაკროსკოპულად, ბაზარი კვლავ შეშფოთებულია აშშ-ში დასაქმების მონაცემებით და დოლარის ინდექსი დაეცა, რაც ზოგადად ფერადი ლითონების ფასებს ზრდის. ფუნდამენტური მაჩვენებლების თვალსაზრისით, მომხმარებლის მხარე გარკვეულწილად შეფერხებულია ქვეყნის მასშტაბით მრავალ ადგილას გაცემული გარემოსდაცვითი გაფრთხილებებით; მიწოდების მხრივ, თუთიის კონცენტრატის გადამუშავების საფასური დაბალი რჩება, დნობის ქარხნების მოგება შემცირებულია და ზოგიერთმა მწარმოებელმა განახორციელა წარმოების შემცირება და გაჩერება, რამაც მიწოდების შემცირება გამოიწვია. შიდა თუთიის ზოდების მიწოდების მხარდაჭერა საკმაოდ აშკარაა. საერთო ჯამში, თუთიის ფასებს ძირითადად მიწოდების მხარე უჭერს მხარს და მოსალოდნელია, რომ თუთიის ქსელის ფასები მომავალ კვირას დაახლოებით 23,200 იუანის ნიშნულზე შენარჩუნდება ტონაზე.

2. გოგირდმჟავა: 18 დეკემბერს შეხვედრას ესწრებოდნენ ეროვნული განვითარებისა და რეფორმების კომისიის, ჩინეთის გოგირდმჟავას მრეწველობის ასოციაციის, ჩინეთის ფოსფატებისა და რთული სასუქების მრეწველობის ასოციაციის და ძირითადი საწარმოების წარმომადგენლები. შეხვედრაზე გოგირდმჟავას და ფოსფატური რთული სასუქების მრეწველობებს მოუწოდეს, სრულად უზრუნველყონ სასუქების მიწოდება და სტაბილური ფასები ამჟამინდელ მდგომარეობაში და მოითხოვეს, რომ დნობის მჟავას საწარმოებმა გოგირდმჟავას გასაყიდი ფასი არ აღემატებოდეს 2025 წლის 11 დეკემბრის დონეს, ბაზრის სტაბილური ფუნქციონირების უზრუნველსაყოფად. მომავალში მეტი ყურადღება დაეთმობა ბაზრის უკუკავშირს გოგირდმჟავას ფასების ტენდენციასთან დაკავშირებით. ფოსფატური სასუქების ადრე გამკაცრებულმა ექსპორტის პოლიტიკამ გოგირდის ფასების შემცირება გამოიწვია, მაგრამ გოგირდმჟავას საბაზრო ფასებმა ამ ეტაპზე ეს არ გაიმეორა. ამჟამინდელი მაღალი ფასები სტაბილურია და ზოგიერთი ბაზრის შემდგომი გაძლიერება მოსალოდნელია რეგიონული მიწოდებისა და მოთხოვნის გამო. ამ კვირაში საბაზრო ფასებმა რეგიონული დივერგენცია აჩვენა.

ორშაბათს, წყლის თუთიის სულფატის მწარმოებლების საოპერაციო მაჩვენებელი 68% იყო, რაც წინა კვირასთან შედარებით 15%-ით ნაკლებია; სიმძლავრის გამოყენებამ 68% შეადგინა, რაც წინა კვირასთან შედარებით 5%-ით მეტია. მსხვილი მწარმოებლების შეკვეთები იანვრის შუა რიცხვებიდან დასაწყისამდეა დაგეგმილი. ნედლეულის მაღალი ფასები თუთიის სულფატის ფასებს მყარ მხარდაჭერას უწევს და ამჟამინდელი ბაზარი მაღალ დონეზე სტაბილურად რჩება. ამავდროულად, ექსპორტის დაჩქარებულმა გადაზიდვებმა და მოთხოვნების განახლებამ ფასების ზრდის დამატებითი სტიმული მისცა. მომხმარებლებს ურჩევენ, შეკვეთები წინასწარ დააფიქსირონ, მათი მარაგებისა და მიწოდების ციკლის შესაბამისად.

2) მანგანუმის სულფატი

ნედლეულის თვალსაზრისით: ① მანგანუმის მადნის ბაზარზე მანგანუმის მადნის ფასები მაღალი და სტაბილური რჩება

②გოგირდმჟავას ფასები მაღალი და სტაბილური რჩება.

ამ კვირაში მანგანუმის სულფატის მწარმოებლების ოპერაციული მაჩვენებელი 90% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 62%, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. ძირითადი მწარმოებლების შეკვეთები იანვრის პირველ ათ დღემდეა დაგეგმილი, ზოგი კი იანვრის შუა რიცხვებიდან ბოლომდე. მწარმოებლებს ადრეულ ეტაპზე საკმარისი შეკვეთები აქვთ და მათი მიწოდებაც დაგეგმილია. ხარჯებზე დაფუძნებული, საწარმოს შეკვეთების მოცულობისა და ნედლეულის ფაქტორების ანალიზის საფუძველზე, მანგანუმის სულფატი მოკლევადიან პერსპექტივაში სტაბილური დარჩება. მომხმარებლებს ვურჩევთ, საჭიროებისამებრ შეიძინონ.

3) რკინის სულფატი

ნედლეული: ტიტანის დიოქსიდის თანაპროდუქტის სახით, მისი მიწოდება შეზღუდულია ძირითადი ინდუსტრიის მიერ. ტიტანის დიოქსიდის ინდუსტრიაში მარაგების ამჟამინდელი მაღალი დონე და გაყიდვების ნელი ტემპი, ზოგიერთი მწარმოებლის დახურვასთან ერთად, პირდაპირ იწვევს რკინის სულფატის წარმოების შემცირებას. ამასობაში, ლითიუმის რკინის ფოსფატზე მოთხოვნა სტაბილურია და აგრძელებს ზოგიერთი ნედლეულის გადამისამართებას, რაც ამძაფრებს საკვები პროდუქტების შეზღუდულ მიწოდებას.

ამ კვირაში მსხვილმა მწარმოებლებმა ფასების პროგნოზირება შეაჩერეს. იმის გათვალისწინებით, რომ ბაზრის მსხვილ მწარმოებლებს ახალი წლის დღემდე მუშაობის განახლების შესაძლებლობა არ აქვთ, ქვედა ბაზრის დინამიკაში რკინის სულფატის ფასების მოლოდინი, როგორც წესი, „აღმავალია“. რკინის სულფატის ფასის ზრდის ალბათობა უფრო მაღალია, ვიდრე შემცირების. ნედლეულის ფასების ძლიერი მხარდაჭერისა და ზოგიერთ რეგიონში ფასების შეჩერების გათვალისწინებით, მოსალოდნელია, რომ რკინის სულფატის ფასი საშუალო და მოკლევადიან პერსპექტივაში ზრდის ტენდენციას აჩვენებს.

რეკომენდებულია, რომ მოთხოვნის მხარემ შეიძინოს საკუთარი წარმოების სიტუაციის შესაბამისად.

4) სპილენძის სულფატი/ძირითადი სპილენძის ქლორიდი

მაკრო დონეზე, ფედერალური სარეზერვო სისტემის კვლევები ვარაუდობენ, რომ ტარიფებმა შესაძლოა მომავალ წელს ინფლაცია გაზარდოს, ხოლო გუბერნატორი უოლერი შრომის ბაზრის მიხედვით განაკვეთების შემდგომ შემცირებას უჭერს მხარს, რაც მის ინფლაციის კონტროლის პოლიტიკასა და ეკონომიკის სტაბილიზაციას შორის ბალანსზე მიუთითებს, რაც საერთო ჯამში დადებითად მოქმედებს ლითონების ფასებზე.

ფუნდამენტური მაჩვენებლების თვალსაზრისით, სპოტური მარაგი უხვადაა და მფლობელები აქტიურად ყიდიან, თუმცა ტრანზაქციები საშუალო დონისაა; წლის ბოლოსთან დაკავშირებით მოთხოვნა სუსტია. საერთო ჯამში, სპილენძის ფასების მაკრო მხარდაჭერა აშკარაა, თუმცა მაღალი ფასებით მოთხოვნის ჩახშობაც თანდათან იჩენს თავს. გარდა ამისა, შიდა მოთხოვნა მდგრადი რჩება სეზონურ პერიოდში მოხმარების მოლოდინების ფონზე, ხოლო გლობალურად მოპოვებული მაღაროების ნელი მუშაობა და დაბალი შიდა სოციალური მარაგები აგრძელებს მიწოდების სიმცირეს. მოსალოდნელია, რომ სპილენძის ფასები მომავალ კვირას ტონაზე 91,500-92,500 იუანის დიაპაზონში იმოძრავებს, ხოლო სპილენძის სულფატის ღირებულების მხარდაჭერა მყარი რჩება.

მომხმარებლებს ურჩევენ, რომ სპილენძის ფასების შედარებით დაბალ ნიშნულამდე დაცემისას გამოიყენონ საკუთარი მარაგები მარაგების შესავსებად, რათა უზრუნველყონ მიწოდება ხარჯების კონტროლის პარალელურად.

5) მაგნიუმის სულფატი/მაგნიუმის ოქსიდი

ნედლეულის თვალსაზრისით: ამჟამად, ჩრდილოეთში გოგირდმჟავა სტაბილურია მაღალ დონეზე.

მაგნიუმის ოქსიდისა და მაგნიუმის სულფატის ფასები გაიზარდა. მაგნეზიტის რესურსების კონტროლის, კვოტების შეზღუდვებისა და გარემოსდაცვითი ცვლილებების ზეგავლენამ განაპირობა ის, რომ ბევრ საწარმოს გაყიდვებზე დაყრდნობით წარმოება ეწარმოებინა. პარასკევს მსუბუქი წვის მაგნიუმის ოქსიდის საწარმოები დაიხურა სიმძლავრის შეცვლის პოლიტიკისა და გოგირდმჟავას ფასების ზრდის გამო, ხოლო მაგნიუმის სულფატისა და მაგნიუმის ოქსიდის ფასები მოკლევადიან პერიოდში გაიზარდა. რეკომენდებულია მარაგების შესაბამისად შევსება.

6) კალციუმის იოდატი

ნედლეული: რაფინირებული იოდის ფასი მეოთხე კვარტალში ოდნავ გაიზარდა. კალციუმის იოდატის მიწოდება შეზღუდულია. იოდიდის ზოგიერთმა მწარმოებელმა შეაჩერა ან შეზღუდა წარმოება. მოსალოდნელია, რომ იოდიდის მიწოდება სტაბილური დარჩება და გრძელვადიან პერსპექტივაში ოდნავ გაიზრდება. რეკომენდებულია შესაბამისი მარაგების შექმნა.

7) ნატრიუმის სელენიტი

ნედლეულის მხრივ: წლის ბოლოს სელენის ბაზარი სუსტი იყო, მცირე ტრანზაქციებით. ნედლი სელენისა და დისელენიუმის ფასების ცენტრი ქვევით გადაიხარა, ხოლო სელენის ფხვნილისა და სელენის ტაბლეტების ფასები უცვლელი დარჩა. ტერმინალის მარაგების შევსება დასასრულს უახლოვდება, სპეკულაციური ფონდები გვერდზეა და ფასები მოკლევადიანი ზეწოლის ქვეშაა. შეიძინეთ მოთხოვნის შესაბამისად.

8) კობალტის ქლორიდი

კობალტის ლითონის შიდა ფასები მკვეთრად სტაბილურია. კონგოს კვოტების სისტემამ მიწოდების დეფიციტი გამოიწვია და მოსალოდნელია, რომ ხარჯები გაიზრდება. კობალტის მომპოვებლებს შეუძლიათ შეინარჩუნონ კონგოს კობალტის ექსპორტის კვოტა 2025 წლისთვის და ინდონეზიიდან და რუსეთიდან გაიტანონ კობალტის პროდუქტები, რათა კომპენსირება გაუწიონ კობალტის ნედლეულის დეფიციტს. კობალტის მარილების ფასი გაიზარდა და ლითიუმის კობალტის ოქსიდის ფასი სტაბილიზდა. კარგი ამბავი რჩება. კობალტის საერთაშორისო ფასები იზრდება, მაგრამ დადებითი და უარყოფითი ფაქტორები სუსტდება შიდა კობალტის ბაზრისთვის. სათანადოდ და ადეკვატურად მოიმარაგეთ მარაგი.

9) კობალტის მარილები/კალიუმის ქლორიდი/კალიუმის კარბონატი/კალციუმის ფორმატი/იოდიდი

1. კობალტის მარილები: მიწოდების მხარე: კონგოს დემოკრატიულ რესპუბლიკაში კვოტების სისტემამ სტრუქტურული დეფიციტი გამოიწვია. კონგოს ექსპორტის კვოტები მნიშვნელოვნად გამკაცრდა. კონგოს დემოკრატიული რესპუბლიკა, კობალტის მსოფლიოში უმსხვილესი მწარმოებელი, 2024 წელს 220,000 ტონას აწარმოებს, რაც გლობალური მთლიანი წარმოების 76%-ს შეადგენს. ქვეყანამ კობალტის ექსპორტზე აკრძალვა 2025 წლის თებერვალში დააწესა და ოქტომბერში კვოტების სისტემაზე გადავიდა: ექსპორტის ლიმიტი 2025 წლის დარჩენილი პერიოდისთვის მხოლოდ 18,125 ტონა იქნება, ხოლო კვოტა 2026-2027 წლებისთვის წელიწადში 96,600 ტონა, რაც 2024 წლის ფაქტობრივ ექსპორტთან შედარებით 56%-ით ნაკლებია. ამ პოლიტიკამ გლობალური კობალტის მიწოდების დაახლოებით 200,000 ტონით, ანუ წლიური მოთხოვნის 40%-ით შემცირება გამოიწვია. ახალი ენერგიისა და ხელოვნური ინტელექტის მოთხოვნის ორმაგ მამოძრავებელ ფაქტორებთან ერთად, ისინი ქმნიან კობალტის ფასების საშუალოვადიანი და გრძელვადიანი ზრდის ტენდენციის ძირითად ლოგიკას. მოკლევადიან პერსპექტივაში, კობალტის მარილის ფასები, სავარაუდოდ, ცვალებადი ან მაღალ დონეზე სტაბილური დარჩება. შესაბამისად, თუ კონგოს დემოკრატიული რესპუბლიკიდან კობალტის შუალედური პროდუქციის ექსპორტი მნიშვნელოვნად გაიზრდება ან მოთხოვნის მნიშვნელოვანი ზრდა მოხდება, მოსალოდნელია, რომ ფასები კიდევ უფრო გაიზრდება.

2. კალიუმის ქლორიდი: კალიუმის ფასი სტაბილურია, მაგრამ მოთხოვნა დიდი არ არის და ტრანზაქციების დიდი რაოდენობა არ ხორციელდება. იმპორტის მოცულობა დიდია და პორტში მარაგი ბოლო დროს მნიშვნელოვნად არ გაზრდილა. ბოლო დროს ფასების სტაბილურობა სახელმწიფო რეზერვების შემოწმებას უკავშირდება. შესაძლოა, საქონელი ახალი წლის შემდეგ გაიყიდოს. შეძენა მოთხოვნის შესაბამისად უახლოეს მომავალში მოხდება.

3. ჭიანჭველმჟავას ბაზარზე მიწოდებისა და მოთხოვნის ჩიხი უცვლელი რჩება და მარაგების ათვისებაზე მნიშვნელოვანი ზეწოლაა. მოთხოვნა, სავარაუდოდ, მოკლევადიან პერიოდში მნიშვნელოვნად არ გაუმჯობესდება. მოკლევადიან პერსპექტივაში ფასები ძირითადად ცვალებადი და სუსტი იქნება, ხოლო კალციუმის ფორმატზე მოთხოვნა საშუალოა. რეკომენდებულია ჭიანჭველმჟავას ბაზრისადმი ყურადღების მიქცევა და საჭიროებისამებრ შეძენა.

4. იოდიდის ფასები ამ კვირაში გასულ კვირასთან შედარებით სტაბილური დარჩა.

გამოქვეყნების დრო: 2025 წლის 24 დეკემბერი