მიკროელემენტების ბაზრის ანალიზი

მე,ფერადი ლითონების ანალიზი

კვირიდან კვირამდე: თვიდან თვემდე:

| ერთეულები | იანვრის მე-4 კვირა | იანვრის მე-5 კვირა | კვირიდან კვირამდე ცვლილებები | დეკემბრის საშუალო ფასი | იანვრის საშუალო ფასი | ყოველთვიური ცვლილება | მიმდინარე ფასი 26 თებერვლის მდგომარეობით | |

| შანხაის ლითონების ბაზარი # თუთიის ზოდები | იუანი/ტონა | 24310 | 25082 | ↑772 | 23070 | 24516 | ↑1446 | 24460 |

| შანხაის მეტალების ქსელი # ელექტროლიტური სპილენძი | იუანი/ტონა | 100525 | 102812 | ↑2287 | 93236 | 102039 | ↑8803 | 101795 |

| შანხაის მეტალების ქსელი ავსტრალიაMn46% მანგანუმის მადანი | იუანი/ტონა | 42.15 | 42.15 | ↑0.3 | 41.58 | 42.18 | ↑0.6 | 42.45 |

| ბიზნეს საზოგადოების მიერ იმპორტირებული რაფინირებული იოდის ფასი | იუანი/ტონა | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

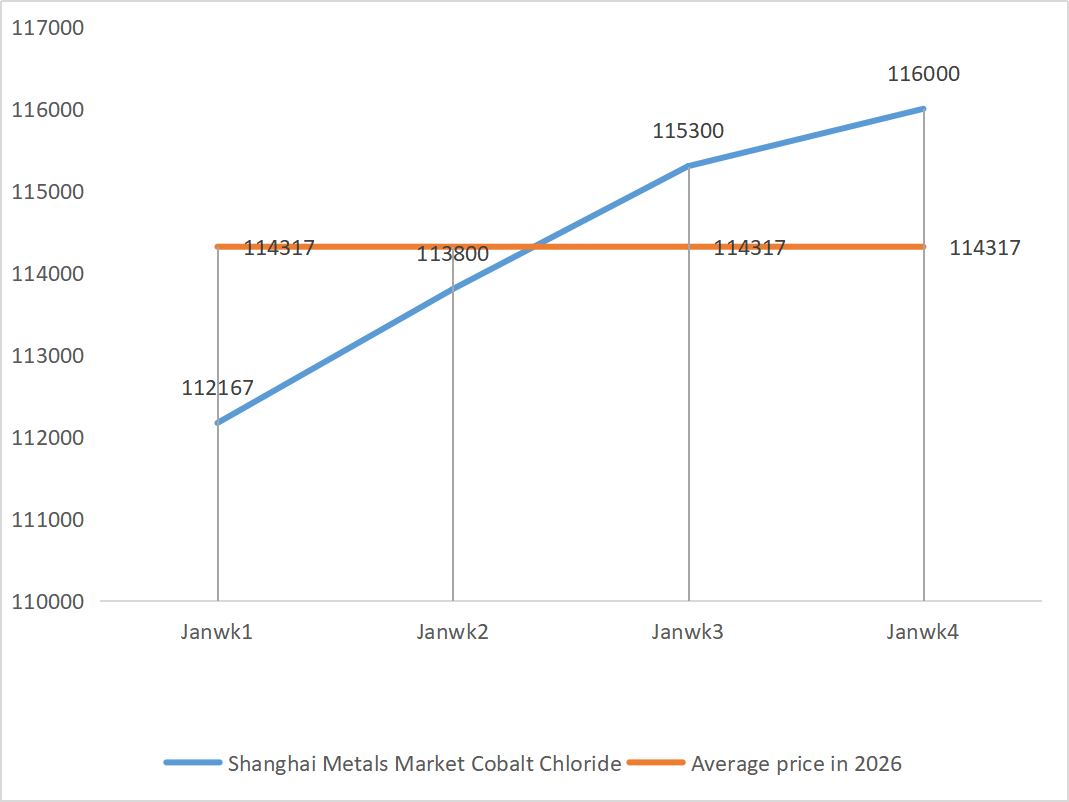

| შანხაის ლითონების ბაზარი კობალტის ქლორიდი(კო≥24.2%) | იუანი/ტონა | 116000 | 116000 | - | 109135 | 115275 | ↑6140 | 116000 |

| შანხაის ლითონების ბაზარი სელენის დიოქსიდი | იუანი/კილოგრამი | 136.5 | 145.5 | ↑9 | 112.9 | 132.50 | ↑19.6 | 167.5 |

| ტიტანის დიოქსიდის მწარმოებლების სიმძლავრის გამოყენების მაჩვენებელი | % | 72.86 | 73 | ↑0.14 | 74.69 | 75.2 | ↑0.51 |

1) თუთიის სულფატი

① ნედლეული: თუთიის ჰიპოქსიდი: მიწოდების შეზღუდვა შენარჩუნებულია და მწარმოებლის ფასები მტკიცე რჩება.

თუთიის ქსელის ფასის ფონი: მაღალი ცვალებადობა. თუთიის ფასები მნიშვნელოვნად გაიზარდა გაზაფხულის ფესტივალის შემდეგ პირველ სავაჭრო დღეს (24 თებერვალი), მაგრამ სპოტურ ბაზარზე ყიდვის სურვილი არ იყო, ბაზარზე გაყიდვების ნელი და ტრანზაქციების მცირე რაოდენობით, რასაც თან ახლდა შიდა მარაგების დაგროვება. ხარჯების მხრივ: თუთიის მადნის იმპორტის ფანჯარა დახურულია და მოსალოდნელია, რომ ადგილობრივი ჩრდილოეთის მაღაროები სრული ფუნქციონირებით განახლდებიან აპრილ-მაისში, ხოლო თუთიის მადნის გადამუშავების საფასური ამჟამად დაბალი დარჩება. გარდა ამისა, ირანში თუთიის მიწოდებაში არის შეფერხებები და ხარჯების მხარე გარკვეულწილად უჭერს მხარს თუთიის ფასებს. მაკრო: ბაზრის განწყობა შერეულია ხარებთან და დათვებთან. ერთი მხრივ, Nvidia-ს ძლიერმა შემოსავლებმა ხელახლა გააღვივა ხელოვნური ინტელექტის ვაჭრობის ენთუზიაზმი, რამაც გაზარდა ძირითადი ლითონების ფასები ყველა დაფაზე.

საერთო ჯამში, თუთიის ამჟამინდელი ბაზარი ძლიერ მოლოდინებსა (მაკრო და ხარჯების მხარდაჭერა) და სუსტ რეალობას (მაღალი მარაგები, სუსტი მოხმარება) შორის დიაპაზონშია. მოსალოდნელია, რომ თუთიის ფასები მოკლევადიან პერიოდში მკვეთრად მერყეობს. მოსალოდნელია, რომ ის ტონაზე 24,000-24,800 იუანის ფარგლებში მერყეობს.

2. გოგირდმჟავა: გოგირდმჟავას ამჟამინდელი ბაზარი, ფასების მხარდაჭერის, შეზღუდული მიწოდებისა და ხისტი მოთხოვნის კომბინირებული ეფექტის პირობებში, სტაბილურ, მაგრამ ოდნავ ძლიერ ოპერაციული ტენდენციას აჩვენებს. მოკლევადიანი ფასები, სავარაუდოდ, კვლავაც გაიზრდება ზრდის მიმართულებით.

თუთიის სულფატის საწარმოების ზედა დინების ოპერაციული ტემპი ნორმალურია, მაგრამ შეკვეთების მიღება მნიშვნელოვნად არასაკმარისია. სპოტურმა ბაზარმა სხვადასხვა დონის კლება განიცადა. საკვების საწარმოები ბოლო დროს შესყიდვებში დიდად აქტიურები არ იყვნენ. ზედა დინების საწარმოების ოპერაციული ტემპებისა და არსებული შეკვეთების არასაკმარისი რაოდენობის ორმაგი ზეწოლის ქვეშ, თუთიის სულფატი მოკლევადიან პერიოდში სტაბილურობის გარშემო გააგრძელებს ფუნქციონირებას.

2) მანგანუმის სულფატი

ნედლეული: ① ძლიერი ხარჯების მხარდაჭერა: ნედლეულის, მანგანუმის მადნის და გოგირდმჟავას ფასები სტაბილური რჩება, რაც კვლავაც ხარჯებს უჭერს მხარს.

② გოგირდმჟავას ფასები მაღალი და სტაბილური რჩება.

მიწოდების მხარე: გაყიდვებს ძირითადად წარმოება განსაზღვრავს, ოპერაციული ტარიფები მაღალი რჩება, თუმცა ზოგიერთი საწარმო ოდნავ მერყეობს ისეთი ფაქტორების გამო, როგორიცაა გაზაფხულის ფესტივალის მოვლა-პატრონობა. საერთო მიწოდება შედარებით სტაბილურია, მაგრამ კომპანიებს აქვთ ძლიერი სურვილი, შეინარჩუნონ ფასები ნედლეულის ხარჯების გამო. ხარჯების მხრივ: მანგანუმის მადნის ფასები კონსოლიდირებული და მერყევია, ხოლო გოგირდმჟავას ფასები მაღალი რჩება. ნედლეულის ხარჯების ორმაგმა ზეწოლამ მანგანუმის სულფატის ფასები შედარებით მაღალ დონეზე შეინარჩუნა.

მოსალოდნელია, რომ მანგანუმის სულფატის ფასები მოკლევადიან პერსპექტივაში სტაბილური დარჩება, თუმცა, ყურადღებით უნდა დავაკვირდეთ ისეთ ფაქტორებს, როგორიცაა ნედლეულის ფასების რყევები, წარმოების მოთხოვნის აღდგენა და საწარმოს შეკვეთების მიწოდების პროგრესი. ფასები შეიძლება კვლავ გაიზარდოს, თუ ნედლეულის ფასები კიდევ უფრო გაიზრდება ან თუ წარმოების მოთხოვნილება მნიშვნელოვნად აღდგება.

3) რკინის სულფატი

ნედლეული: რკინის სულფატის ამჟამინდელი ბაზარი „მიწოდების შეზღუდვების“ მკაცრ ბალანსშია. ტიტანის დიოქსიდის ინდუსტრიაში წარმოების შემცირებამ გამოიწვია მისი თანმდევი პროდუქტის, რკინის სულფატის მიწოდების შემცირება, რომელიც ლითიუმის რკინის ფოსფატის ინდუსტრიამ გამოიყენა. ოპერაციული მაჩვენებელი 80%-ია (წინა თვესთან შედარებით 20%-ით მეტი), მაგრამ სიმძლავრის გამოყენების მაჩვენებელი 25%-ზე რჩება (წინა თვესთან შედარებით 6%-ით მეტი), წარმოების შეზღუდული აღდგენით.

ტიტანის დიოქსიდის ინდუსტრიის საოპერაციო ტემპი დაბალი რჩება, ქვეპროდუქტების მიწოდება შეზღუდულია, ხოლო რკინის ფოსფატზე მოთხოვნა მკვეთრად იზრდება. მიწოდება-მოთხოვნის ეს ხარვეზი მოკლევადიან პერსპექტივაში ნაკლებად სავარაუდოა, რომ მოგვარდეს. რკინის სულფატის მონოჰიდრატის მწარმოებლების ღირებულება იზრდება. ამჟამად, ჩინეთში რკინის სულფატის საერთო საოპერაციო ტემპი არ არის კარგი და საწარმოებს ძალიან მცირე მარაგი აქვთ, რაც ხელსაყრელ ფაქტორებს ქმნის რკინის სულფატის ფასის ზრდისთვის. შიდა რკინის ლითონების საწარმოების უმეტესობა ამჟამად დახურულია. საწარმოების ბოლოდროინდელი მარაგების დონისა და საოპერაციო ტემპების გათვალისწინებით, მოსალოდნელია, რომ რკინის სულფატის ფასი მოკლევადიან პერსპექტივაში გაიზრდება. მომხმარებლებს ურჩევენ, შესაბამისად გაზარდონ მარაგები.

4) სპილენძის სულფატი/ძირითადი სპილენძის ქლორიდი

ბოლო ფასების მონაცემების საფუძველზე, სპილენძის ფასები ავლენს შემდეგ მახასიათებლებს: ფასის რყევის მახასიათებლები

რყევების დიაპაზონი: ბოლო დროს, სპილენძის ფასები ძირითადად მერყეობდა ტონაზე 99,605-დან 104,410 იუანამდე დიაპაზონში.

უახლესი ფასი: მიმდინარე 101,795 იუანი/ტონა ბოლო ფასების დიაპაზონის ზედა-საშუალო დონეზეა.

რყევის დიაპაზონი: მაქსიმალური რყევა დაახლოებით 4,805 იუანი/ტონაა, რაც ბაზრის გარკვეულ ცვალებადობაზე მიუთითებს. მოსალოდნელია, რომ სპილენძის სულფატი მაღალ დონეზე შენარჩუნდება და მოკლევადიან პერსპექტივაში ცვალებადობა შეიცვლება.

სტაბილური მიწოდება და მოთხოვნა: მიწოდების მხრივ, სპილენძის სულფატის ადგილობრივი მწარმოებლების ოპერაციული ტემპი შედარებით სტაბილურია და ბაზრის მიწოდება შედარებით საკმარისია; მოთხოვნის მხრივ, მოთხოვნის მნიშვნელოვანი რყევები არ დაფიქსირებულა ისეთი დარგების მხრიდან, როგორიცაა ელექტრომობილიზაცია, აკვაკულტურა და ქიმიკატები. ბაზრის საერთო მიწოდება და მოთხოვნა ძირითადად დაბალანსებულია.

მოკლევადიან პერსპექტივაში, სპილენძის სულფატის ფასი, სავარაუდოდ, მიმდინარე დიაპაზონში მერყეობას გააგრძელებს. თუ სპილენძის ფასები კიდევ უფრო გაიზრდება, ამან შეიძლება სპილენძის სულფატის ფასები ოდნავ გაზარდოს. გრძელვადიან პერსპექტივაში, გარემოსდაცვითი პოლიტიკის გამკაცრებასთან და ინდუსტრიის კონსოლიდაციის პროგრესთან ერთად, მოსალოდნელია, რომ სპილენძის სულფატის ბაზარი თანდათან მაღალი კლასის და ეკოლოგიურად სუფთა განვითარებისკენ გადაინაცვლებს, თუმცა მოკლევადიან პერსპექტივაში, ფასების რყევებზე კვლავ დიდ გავლენას მოახდენს ხარჯები, მიწოდება და მოთხოვნა. მომხმარებლებს ვურჩევთ, თვალყური ადევნონ სპილენძის ფასებს და საჭიროებისამებრ შეიძინონ.

5) მაგნიუმის სულფატი/მაგნიუმის ოქსიდი

ნედლეულის თვალსაზრისით: ამჟამად, ჩრდილოეთში გოგირდმჟავა სტაბილურია მაღალ დონეზე.

მაგნიუმის ოქსიდისა და მაგნიუმის სულფატის ფასები გაიზარდა. მაგნეზიტის რესურსების კონტროლის, კვოტების შეზღუდვებისა და გარემოსდაცვითი ცვლილებების ზეგავლენამ განაპირობა ის, რომ ბევრ საწარმოს გაყიდვებზე დაყრდნობით წარმოება ეწარმოებინა. პარასკევს მსუბუქი წვის მაგნიუმის ოქსიდის საწარმოები დაიხურა სიმძლავრის შეცვლის პოლიტიკისა და გოგირდმჟავას ფასების ზრდის გამო, ხოლო მაგნიუმის სულფატისა და მაგნიუმის ოქსიდის ფასები მოკლევადიან პერიოდში გაიზარდა. რეკომენდებულია მარაგების შესაბამისად შევსება.

6) კალციუმის იოდატი

რაფინირებული იოდის ფასი ოდნავ გაიზარდა, კალციუმის იოდატის მიწოდება შეზღუდული იყო, ზოგიერთი იოდიდის მწარმოებელი დაიხურა ან წარმოება შეზღუდა, ხოლო იოდიდის მიწოდება შეზღუდული იყო. მოსალოდნელია, რომ იოდიდის გრძელვადიანი სტაბილური და მცირე ზრდის ტონი უცვლელი დარჩება. რეკომენდებულია მარაგების შესაბამისად შევსება.

7) ნატრიუმის სელენიტი

ნედლეულის მხრივ: ფერადი ლითონების ფასები განუწყვეტლივ იზრდება. ნედლი სელენისა და სელენის დიოქსიდის საერთო ბაზარზე მოცულობის შემცირება, მაგრამ ფასები სტაბილურია. ფესტივალამდე, ფრთხილი მარაგების შექმნა ხორციელდებოდა. მაღალი დონის მოთხოვნის მხარდაჭერა ტრადიციული სექტორების მხარდაჭერაზე უფრო ძლიერია. კაპიტალის სპეკულაციის გამო, ნედლი სელენისა და სელენის დიოქსიდის მიწოდება ზემოდან არ შემცირებულა, რაც ნედლეულის დეფიციტს იწვევს. მწარმოებლების მარაგი დაბალია და ფასებიც გაიზარდა. შეიძინეთ მოთხოვნის შესაბამისად.

8) კობალტის ქლორიდი

კობალტის ქლორიდის ფასები, სავარაუდოდ, მოკლევადიან პერსპექტივაში მაღალი და სტაბილური დარჩება, ნედლეულის შეზღუდული მიწოდებისა და ფასების მხარდაჭერის გამო გარკვეული მხარდაჭერით ქვემოთ, თუმცა დაბალი მოთხოვნა ზრდის პოტენციალს ზღუდავს.

9) კობალტის მარილი/კალიუმის ქლორიდი/კალიუმის კარბონატი/კალციუმის ფორმატი/იოდიდი

1. კობალტი: კობალტის ბაზარზე სავაჭრო ატმოსფერო შესუსტდა და სპოტ ფასები სტაბილური დარჩა. მიწოდების მხრივ, ნედლეულის ფასების ზრდით მხარდაჭერილმა, დნობის ქარხნების ფასები სტაბილური დარჩა. წლის ბოლოსთვის, ქვედა საწარმოების შესყიდვის განზრახვები ზოგადად შესუსტდა. კონგოს ექსპორტის თანდათანობით აღდგენასთან, ელექტროლიტური კობალტის ფასების შემცირებასთან და ბაზარზე სავაჭრო განწყობის დამთრგუნველ სხვა ფაქტორებთან ერთად, საწარმოების შესყიდვები მყარ მოთხოვნას დაუბრუნდა. ზედა ნედლეულის ფასების ძლიერი მხარდაჭერით, მოსალოდნელია, რომ კობალტის სულფატის ფასები მოკლევადიან პერსპექტივაში კვლავ „უფრო მეტად გაიზრდება, ვიდრე შემცირდება“ ტენდენციას აჩვენებს.

2. კალიუმის ქლორიდი: ფასების შენარჩუნების ძლიერი სურვილი არსებობს, გაყიდვისადმი აშკარა უხალისობა და ფასების აქტიურად შემცირებისადმი დაბალი სურვილი. მიწოდების უზრუნველყოფისა და ფასების სტაბილიზაციის მიზნით ეროვნული პოლიტიკის უწყვეტმა განხორციელებამ ბაზრის განწყობაში სტაბილიზაციის როლი ითამაშა და ფასების გადაჭარბებული ზრდის სივრცე შეამცირა.

პერსპექტივა: მოკლევადიან პერსპექტივაში, კალიუმის ქლორიდის ფასი, სავარაუდოდ, მაღალ დონეზე შენარჩუნდება კონსოლიდაციის ვიწრო დიაპაზონით და ზოგიერთ სახეობაში შესაძლოა მცირე რყევები იყოს მოთხოვნის გამოშვების ან ჩამოსვლის გამო. ფასები, სავარაუდოდ, მარტშიც მაღალი დარჩება, რადგან გაზაფხულის ხვნაზე მოთხოვნა კონცენტრირებული ფორმით გამოიყოფა; ფასები შესაძლოა აპრილის შემდეგ შემცირდეს, თუ შიდა სიმძლავრეები აღდგება ან პოლიტიკის რეზერვები გამოიყოფა.

3. ჭიანჭველმჟავას შიდა ბაზარზე ფასები კვლავ განიცდის გარკვეულ კლების ზეწოლას და მსხვილ მწარმოებლებს აქვთ გეგმები, შეზღუდონ ჭიანჭველმჟავას წარმოება. ბაზარზე მიწოდებისა და მოთხოვნის ამჟამინდელი ჩიხი უცვლელი რჩება და მარაგების მონელების ზეწოლა კვლავ არსებობს. აუცილებელია ყურადღება მიექცეს ბაზარზე მიწოდებისა და მოთხოვნის ცვლილებებს. კალციუმის ფორმატის ფასები შესაძლოა ამ კვირაში ოდნავ შეიცვალოს და რეკომენდებულია მარაგების შევსება მოთხოვნის შესაბამისად.

4. იოდიდის ფასები ამ კვირაში სტაბილურია გასულ კვირასთან შედარებით.

გამოქვეყნების დრო: 2026 წლის 27 თებერვალი