მიკროელემენტების ბაზრის ანალიზი

მე,ფერადი ლითონების ანალიზი

კვირიდან კვირამდე: თვიდან თვემდე:

| ერთეულები | იანვრის მე-3 კვირა | იანვრის მე-4 კვირა | კვირიდან კვირამდე ცვლილებები | დეკემბრის საშუალო ფასი | საშუალო ფასი 23 იანვრის მდგომარეობით | ყოველთვიური ცვლილებები | მიმდინარე ფასი 27 იანვრის მდგომარეობით | |

| შანხაის ლითონების ბაზარი # თუთიის ზოდები | იუანი/ტონა | 24580 | 24310 | ↓270 | 23070 | 24327 | ↑1257 | 24760 |

| შანხაის მეტალების ქსელი # ელექტროლიტური სპილენძი | იუანი/ტონა | 102818 | 100525 | ↓2293 | 93236 | 101782 | ↑8546 | 101370 |

| შანხაის მეტალები ავსტრალია Mn46% მანგანუმის მადანი | იუანი/ტონა | 42.15 | 42.15 | - | 41.58 | 42.09 | ↑0.51 | 42.15 |

| ბიზნეს საზოგადოების მიერ იმპორტირებული რაფინირებული იოდის ფასი | იუანი/ტონა | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

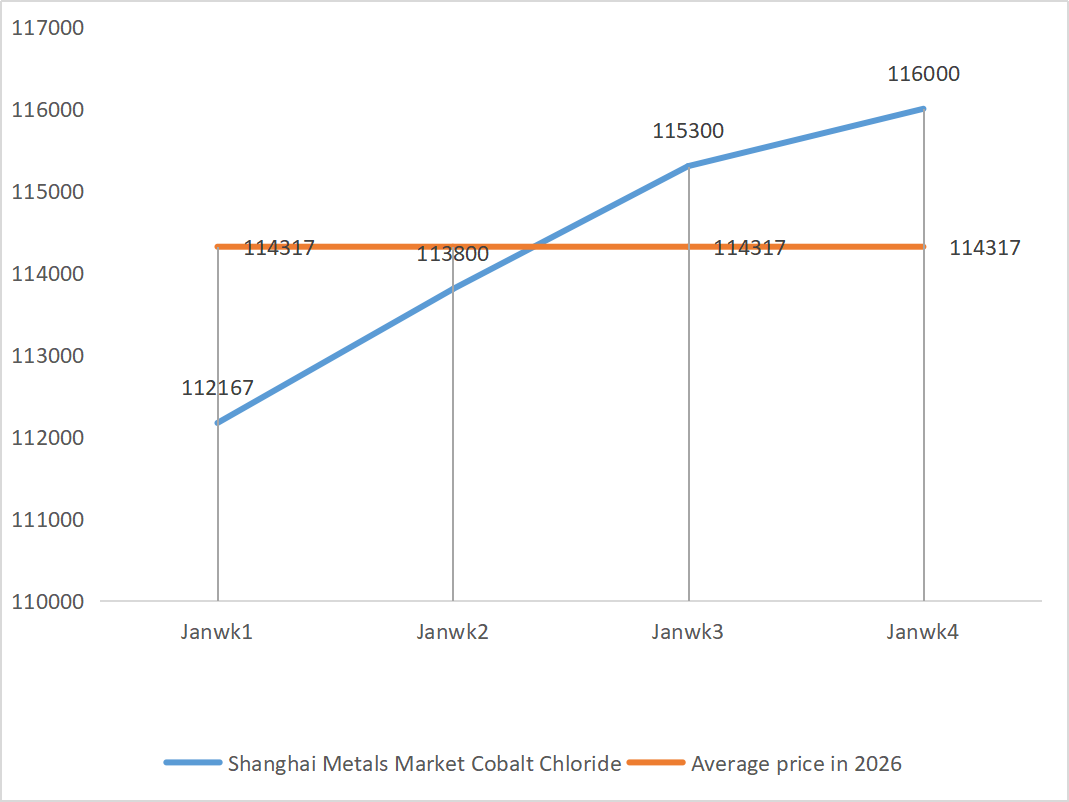

| შანხაის ლითონების ბაზარი კობალტის ქლორიდი (კო≥24.2%) | იუანი/ტონა | 115300 | 116000 | ↑700 | 109135 | 115033 | ↑5898 | 116000 |

| შანხაის ლითონების ბაზარი სელენის დიოქსიდი | იუანი/კილოგრამი | 125.5 | 136.5 | ↑11 | 112.9 | 128.17 | ↑15.27 | 132.5 |

| ტიტანის დიოქსიდის მწარმოებლების სიმძლავრის გამოყენების მაჩვენებელი | % | 77.09 | 72.86 | ↓4.23 | 74.69 | 7593 | ↑1.24 |

1) თუთიის სულფატი

① ნედლეული: თუთიის ჰიპოქსიდი: მიწოდების დეფიციტის სიტუაცია გარკვეულწილად შემსუბუქდა, თუმცა მწარმოებლების ფასები შედარებით მტკიცე რჩება და საწარმოების ხარჯები კვლავ ზეწოლის ქვეშაა.

თუთიის ქსელის ფასების შესახებ ინფორმაცია: შეერთებული შტატების ფარგლებს გარეთ გეოპოლიტიკური რისკები კვლავ არსებობს და საპროცენტო განაკვეთის შესახებ გადაწყვეტილება და ფედერალური რეზერვის FOMC-ის მიერ გამოქვეყნებული განცხადება ძირითადად სახელმძღვანელო ინფორმაციას წარმოადგენს, რამაც შეიძლება გავლენა მოახდინოს ბაზრის განწყობაზე და შესაბამისად, თუთიის ფასებზე; ფუნდამენტური პერსპექტივიდან გამომდინარე, ზოგიერთი მოთხოვნის მხარეს მომუშავე საწარმო გეგმავს იანვრის ბოლოს და თებერვლის დასაწყისში შვებულების აღებას. მოსალოდნელია, რომ თუთიის ზოდების გალვანიზაციისა და ჩამოსხმის ქვედა ხაზზე თუთიის მწარმოებლების საოპერაციო ტარიფები 1-დან 3 პროცენტამდე შემცირდება.

საერთო ჯამში, საფუძვლები ნაკლებად სავარაუდოა, რომ იმპულსს შესთავაზებს და თუთიის ფასები, სავარაუდოდ, მომავალ კვირას ტონაზე 24,500 იუანის გარშემო მერყეობს.

② გოგირდმჟავა: საბაზრო ფასები ამ კვირაში სტაბილურია.

ამ კვირაში მწარმოებლების საოპერაციო მაჩვენებელი 68% იყო (-11% წინა კვირასთან შედარებით), ხოლო სიმძლავრის გამოყენების მაჩვენებელი 72% (+3% წინა კვირასთან შედარებით). ნედლი თუთიის მაღალი ფასებითა და გოგირდმჟავას სტაბილური ფასებით მხარდაჭერილი, თუთიის სულფატის ხარჯების მხრივ მნიშვნელოვანი მხარდაჭერა დაფიქსირდა. საერთო მოთხოვნა მყარი დარჩა. მოსალოდნელია, რომ თუთიის სულფატის ფასები მოკლევადიან პერსპექტივაში მაღალ დონეზე სტაბილიზდება.

2) მანგანუმის სულფატი

ნედლეული: 1. ძლიერი ხარჯების მხარდაჭერა: მანგანუმის მადნის შეზღუდული მიწოდება და სტაბილური ფასი, ხოლო გოგირდმჟავას მაღალი ფასები ერთობლივად უჭერს მხარს ხარჯების მხარეს.

②გოგირდმჟავას ფასები სტაბილურად მაღალ დონეზე რჩება.

ამ კვირაში მწარმოებლების საოპერაციო მაჩვენებელი 67% იყო (წინა კვირასთან შედარებით 14%-ით ნაკლები), სიმძლავრის გამოყენების მაჩვენებელი 51% იყო (წინა კვირასთან შედარებით 8%-ით ნაკლები), ხოლო ძირითადი მწარმოებლების შეკვეთები თებერვლის შუა რიცხვებიდან ბოლომდე იყო დაგეგმილი. ძლიერი ხარჯების მხარდაჭერა: მანგანუმის მადნის შეზღუდული მიწოდება და სტაბილური ფასები, გოგირდმჟავას მაღალი ფასები, რომლებიც ერთად მხარს უჭერენ ხარჯების მხარეს, ძლიერი მხარდაჭერის პირობებში, მანგანუმის სულფატის ფასები, სავარაუდოდ, მაღალ და სტაბილურ დონეზე შენარჩუნდება.

საწარმოს შეკვეთების მოცულობისა და ნედლეულის ფაქტორების ანალიზის საფუძველზე, მოსალოდნელია, რომ მანგანუმის სულფატი მოკლევადიან პერსპექტივაში სტაბილური დარჩება. მომხმარებლებს ვურჩევთ, შეიძინონ საკუთარი საჭიროებების შესაბამისად.

3) რკინის სულფატი

ნედლეული: აშკარა შეზღუდვები წარმოების ზედა დინებაში: ტიტანის დიოქსიდის ინდუსტრიაში მაღალმა მარაგებმა და სეზონურმა გაყიდვებმა ზოგიერთ მწარმოებელს წარმოების შეჩერება აიძულა; ნედლეულის მნიშვნელოვანი გადამისამართება: ლითიუმის რკინის ფოსფატის ინდუსტრიაში სტაბილური მოთხოვნა ნედლეულის მიწოდების გადამისამართებას აგრძელებს; ჯაჭვური გადაცემა: ძირითადი პროდუქტის წარმოების შეწყვეტა პირდაპირ იწვევს თანმდევი პროდუქტის, რკინის სულფატის, წარმოების ერთდროულ შემცირებას.

ამ კვირაში ქარხნის სამუშაო მაჩვენებელი 60% იყო, რაც წინა კვირასთან შედარებით 20%-ით ნაკლებია; სიმძლავრის გამოყენების მაჩვენებელი 19 პროცენტზე დარჩა, რაც წინა კვირასთან შედარებით 4 პროცენტით ნაკლებია, რადგან მწარმოებლების სიმძლავრე სრულად არ არის გამოვლენილი და ბაზარზე მიწოდება შეზღუდული რჩება.

მოსალოდნელია, რომ საშუალო და მოკლევადიან პერიოდში ბაზარი გააგრძელებს „სუსტი მიწოდებისა და ძლიერი მოთხოვნის“ ტენდენციას, ხოლო რკინის სულფატის ფასი მაღალ დონეზე დარჩება, რასაც ხელს შეუწყობს სიმძლავრეების ნელი აღდგენა და ნედლეულის მუდმივი სიმჭიდროვე. შეიძინეთ და შეავსეთ მარაგი შესაბამის დროს თქვენი მარაგების მდგომარეობის საფუძველზე.

4) სპილენძის სულფატი/ძირითადი სპილენძის ქლორიდი

მაკროსკოპულად, აშშ-ის ნოემბრის PCE მონაცემები ზომიერად გაიზარდა, რაც შეესაბამებოდა ბაზრის მოლოდინებს, მაგრამ შეამცირა ოპტიმიზმი განაკვეთის შემცირების შესახებ. ფუნდამენტური მაჩვენებლების თვალსაზრისით, ჩილეს ქალაქ მანტოვერდეში სპილენძისა და ოქროს წარმოება თითქმის შეჩერებულია, რაც ზრდის მიწოდების შეზღუდვას; იმპორტი ოდნავ შევსებულია და შიდა მიწოდება სტაბილურია, ხოლო საერთო მიწოდება შედარებით სტაბილური რჩება. მოთხოვნა გაიზარდა, რაც განპირობებულია სპილენძის ფასების სტაბილიზაციით და გაზაფხულის ფესტივალის მარაგების დაგროვებით. მარაგების თვალსაზრისით, ქვეყნის ძირითად რეგიონებში სპილენძის მარაგები ყოველთვიურად 2.9%-ით გაიზარდა, მაგრამ დაგროვების ტემპი შენელდა.

სპილენძის ბაზარი „მაკროზეწოლისა და ძლიერი ფუნდამენტური მაჩვენებლების“ თამაშის ხასიათს ატარებს, სადაც ხარები და დათვები ერთმანეთს აკონტროლებენ. მოსალოდნელია, რომ სპილენძის ფასი მომავალ კვირას კვლავ 100,000-102,000 იუანის/ტონას დიაპაზონში მერყეობს და სპილენძის სულფატის ფასი სპილენძის ფასის რყევებთან ერთად დაკორექტირდება.

მომხმარებლებს ურჩევენ, გამოიყენონ მარაგები მარაგების შესავსებად, როდესაც სპილენძის ფასები შედარებით დაბალ ნიშნულამდე დაეცემა, რათა უზრუნველყონ მიწოდება ხარჯების კონტროლის პარალელურად.

5) მაგნიუმის სულფატი/მაგნიუმის ოქსიდი

ნედლეულის თვალსაზრისით: ამჟამად, ჩრდილოეთში გოგირდმჟავა სტაბილურია მაღალ დონეზე.

მაგნიუმის ოქსიდისა და მაგნიუმის სულფატის ფასები გაიზარდა. მაგნეზიტის რესურსების კონტროლის, კვოტების შეზღუდვებისა და გარემოსდაცვითი ცვლილებების ზეგავლენამ განაპირობა ის, რომ ბევრ საწარმოს გაყიდვებზე დაყრდნობით წარმოება ეწარმოებინა. პარასკევს მსუბუქი წვის მაგნიუმის ოქსიდის საწარმოები დაიხურა სიმძლავრის შეცვლის პოლიტიკისა და გოგირდმჟავას ფასების ზრდის გამო, ხოლო მაგნიუმის სულფატისა და მაგნიუმის ოქსიდის ფასები მოკლევადიან პერიოდში გაიზარდა. რეკომენდებულია მარაგების შესაბამისად შევსება.

6) კალციუმის იოდატი

რაფინირებული იოდის ფასი ოდნავ გაიზარდა, კალციუმის იოდატის მიწოდება შეზღუდული იყო, ზოგიერთი იოდიდის მწარმოებელი დაიხურა ან წარმოება შეზღუდა, ხოლო იოდიდის მიწოდება შეზღუდული იყო. მოსალოდნელია, რომ იოდიდის გრძელვადიანი სტაბილური და მცირე ზრდის ტონი უცვლელი დარჩება. რეკომენდებულია მარაგების შესაბამისად შევსება.

7) ნატრიუმის სელენიტი

ნედლეულის მხრივ: ფერადი ლითონების ფასები კვლავ იზრდება. ნედლი სელენისა და სელენის დიოქსიდის საერთო ბაზარი მოცულობით მცირდება, მაგრამ ფასი სტაბილურია. სადღესასწაულო მარაგების შექმნა ფრთხილია. მაღალი დონის მოთხოვნის მხარდაჭერა ტრადიციულ დარგებთან შედარებით უფრო ძლიერია. კაპიტალის სპეკულაცია ნედლეულის დეფიციტს იწვევს ნედლი სელენისა და სელენის დიოქსიდის ზემოდან არმიწოდების გამო. მწარმოებლების მარაგი დაბალია და ფასი გაზრდილია. შეიძინეთ მოთხოვნის შესაბამისად.

8) კობალტის ქლორიდი

კობალტის ქლორიდის ამჟამინდელი ბაზარი წარმოადგენს „სტაბილური წარმოების, საკმარისი შეკვეთებისა და ხარჯების მხარდაჭერის“ სიტუაციას. მწარმოებლების ფასები სტაბილური რჩება და ძირითადი შეკვეთები თებერვლის პირველ ნახევრამდეა დაგეგმილი. ნედლეულის ფასების მნიშვნელოვანი რყევების არარსებობისა და ქვედა ხაზზე მოთხოვნის ზომიერი აღდგენის გათვალისწინებით, მოსალოდნელია, რომ ფასები მოკლევადიან პერსპექტივაში სტაბილური დარჩება.

ნედლეულის დეფიციტის მომატებული მოლოდინებისა და ქვედა ხაზზე მოთხოვნის სეზონური აღდგენის კომბინირებული ეფექტის გამო, მოსალოდნელია, რომ კობალტის ქლორიდის ფასები მაღალ დონეზე სტაბილურად შენარჩუნდება და უფრო მეტად გაიზრდება, ვიდრე შემცირდება.

9) კობალტის მარილები/კალიუმის ქლორიდი/კალიუმის კარბონატი/კალციუმის ფორმატი/იოდიდი

1. კობალტი: კობალტის ბაზარზე სავაჭრო ატმოსფერო შესუსტდა და სპოტ ფასები სტაბილური დარჩა. მიწოდების მხრივ, ნედლეულის ფასების ზრდით მხარდაჭერილმა, დნობის ქარხნების ფასები სტაბილური დარჩა. წლის ბოლოსთვის, ქვედა საწარმოების შესყიდვის განზრახვები ზოგადად შესუსტდა. კონგოს ექსპორტის თანდათანობით აღდგენასთან, ელექტროლიტური კობალტის ფასების შემცირებასთან და ბაზარზე სავაჭრო განწყობის დამთრგუნველ სხვა ფაქტორებთან ერთად, საწარმოების შესყიდვები მყარ მოთხოვნას დაუბრუნდა. ზედა ნედლეულის ფასების ძლიერი მხარდაჭერით, მოსალოდნელია, რომ კობალტის სულფატის ფასები მოკლევადიან პერსპექტივაში კვლავ „უფრო მეტად გაიზრდება, ვიდრე შემცირდება“ ტენდენციას აჩვენებს.

2. კალიუმის ქლორიდი: გასულ კვირასთან შედარებით, კალიუმის ქლორიდის ფასების ზრდა არც თუ ისე მნიშვნელოვანია და გაყიდვების შეფერხებისა და შეჩერების მრავალი შემთხვევაა. კალიუმის სულფატის გადამუშავებულმა ქარხნებმა ფასები გაზარდა, მაგრამ მოთხოვნა შეზღუდული იყო. კალიუმის სასუქის არანორმალურმა მოძრაობამ შესაბამისი ორგანოების ყურადღება მიიპყრო. რეკომენდებულია ყურადღება მიექცეს ჰონგ-კონგსა და საერთაშორისო გარემოში მარაგების რაოდენობას და უახლოეს მომავალში შესაბამისი მზადება და შესყიდვების შევსება საჭიროებისამებრ.

3. ჭიანჭველმჟავას ბაზარზე მიწოდებისა და მოთხოვნის ჩიხი უცვლელი რჩება. მარაგების ათვისებაზე მნიშვნელოვანი ზეწოლაა. მოკლევადიან პერიოდში მოთხოვნა, სავარაუდოდ, მნიშვნელოვნად არ გაუმჯობესდება. მოკლევადიან პერიოდში ფასები ძირითადად ცვალებადი და სუსტი იქნება. კალციუმის ფორმატზე მოთხოვნა საშუალოა. რეკომენდებულია ჭიანჭველმჟავას ბაზრისადმი ყურადღების მიქცევა და საჭიროებისამებრ შეძენა.

4. იოდიდის ფასები ამ კვირაში გასულ კვირასთან შედარებით სტაბილური დარჩა.

გამოქვეყნების დრო: 2026 წლის 29 იანვარი