რასის ელემენტების ბაზრის ანალიზი

მე,ფერადი ლითონების ანალიზი

კვირიდან კვირამდე: თვიდან თვემდე:

| ერთეულები | ივლისის მე-5 კვირა | აგვისტოს 1 კვირა | კვირიდან კვირამდე ცვლილებები | საშუალო ფასი ივლისში | 8 აგვისტოს მდგომარეობით საშუალო ფასი | ყოველთვიური ცვლილება | მიმდინარე ფასი 12 აგვისტოს მდგომარეობით | |

| შანხაის ლითონების ბაზარი # თუთიის ზოდები | იუანი/ტონა | 22430 | 22286 | ↓144 | 22356 | 22277 | ↓79 | 22500 |

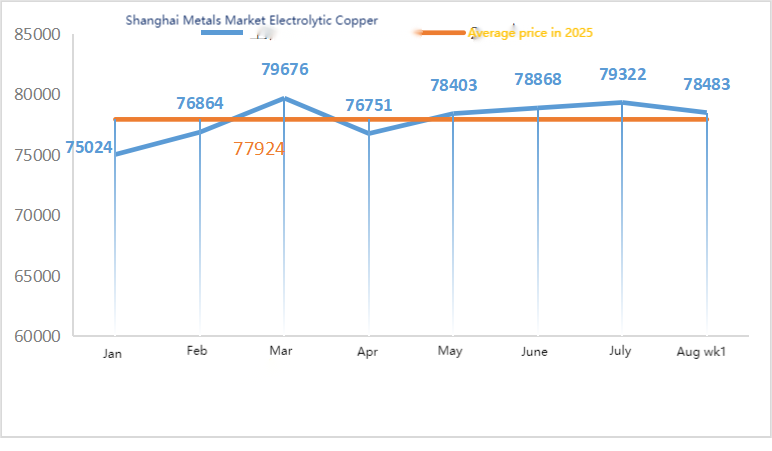

| შანხაის ლითონების ბაზარი # ელექტროლიტური სპილენძი | იუანი/ტონა | 78856 | 78483 | ↓373 | 79322 | 78458 | ↓864 | 79150 |

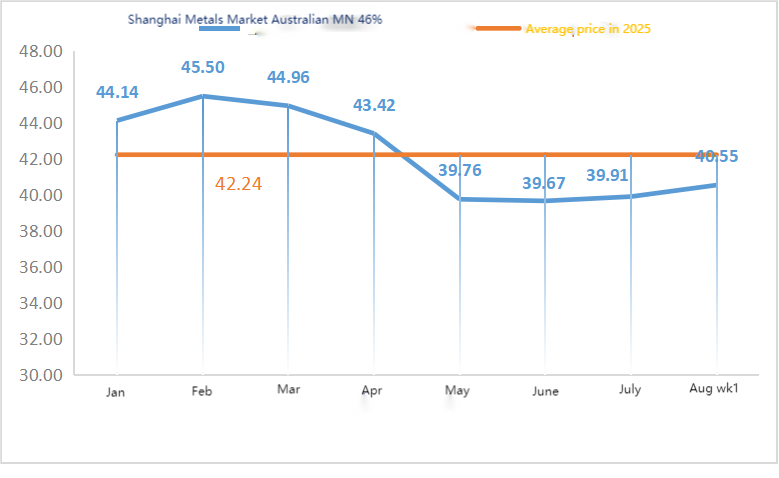

| შანხაის მეტალები ავსტრალია Mn46% მანგანუმის მადანი | იუანი/ტონა | 40.33 | 40.55 | ↑0.22 | 39.91 | 40.55 | ↑0.64 | 40.55 |

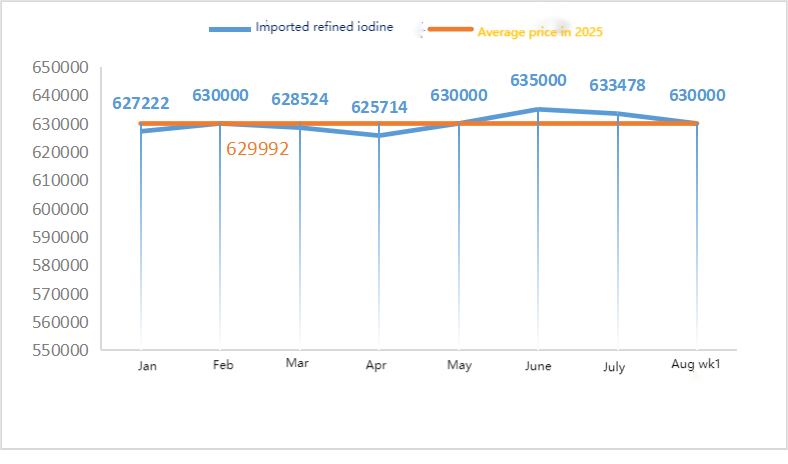

| ბიზნეს საზოგადოების მიერ იმპორტირებული რაფინირებული იოდის ფასი | იუანი/ტონა | 63000 | 63000 | 633478 | 630000 | ↓3478 | 630000 | |

| შანხაის ლითონების ბაზარი კობალტის ქლორიდი (კო≥24.2%) | იუანი/ტონა | 62915 | 63405 | ↑490 | 62390 | 63075 | ↑685 | 63650 |

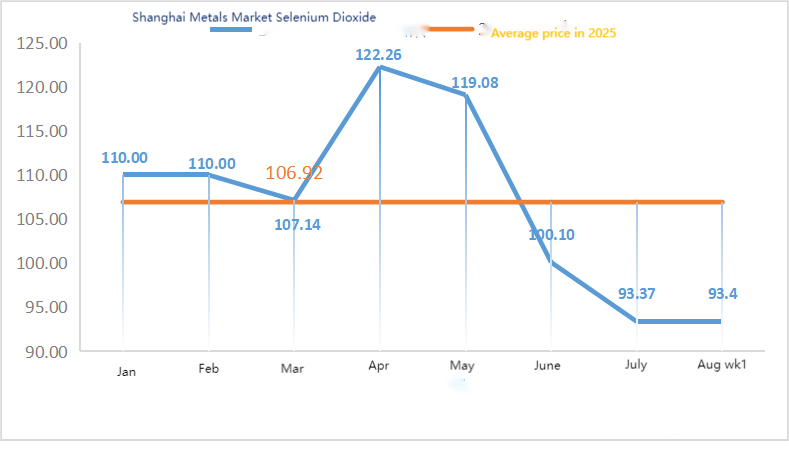

| შანხაის ლითონების ბაზარი სელენის დიოქსიდი | იუანი/კილოგრამი | 91.2 | 93.4 | ↑2.2 | 93.37 | 93.33 | ↓0.04 | 95 |

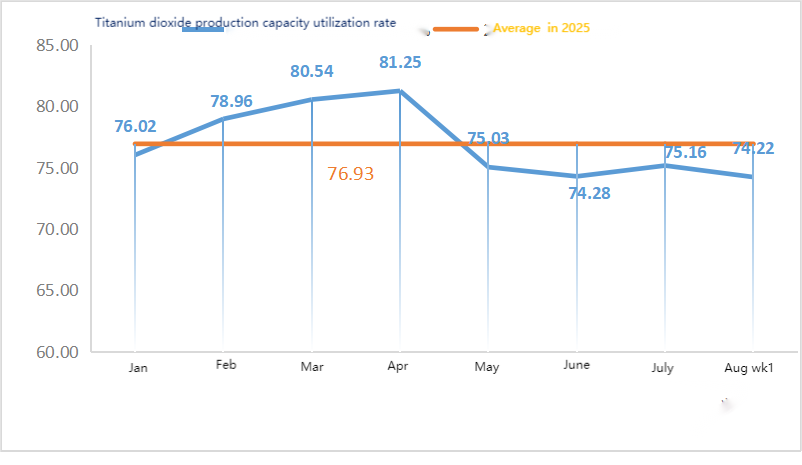

| ტიტანის დიოქსიდის მწარმოებლების სიმძლავრის გამოყენების მაჩვენებელი | % | 73.52 | 74.22 | ↓0.7 | 75.16 | 73.87 | ↓1.29 |

ნედლეული: თუთიის ჰიპოქსიდი: ნედლეულის მაღალი ფასებისა და ქვედა წარმოების ინდუსტრიების მხრიდან შესყიდვის ძლიერი განზრახვების გამო, ტრანზაქციების კოეფიციენტი გასულ კვირასთან შედარებით იგივე დარჩა და სადღესასწაულო მაქსიმუმები მუდმივად განახლდებოდა. ② გოგირდმჟავას ფასები ამ კვირაში მთელი ქვეყნის მასშტაბით სტაბილური დარჩა. სოდა: ფასები ამ კვირაში სტაბილური იყო. ③ მაკრო ფრონტზე, ფედერალურმა სარეზერვო სისტემამ განაცხადა, რომ განაკვეთის შემცირების დრო ახლოვდება და წელს ორზე მეტი განაკვეთის შემცირების ალბათობა უფრო მაღალია. Goldman Sachs-ი ვარაუდობს, რომ ფედერალური სარეზერვო სისტემა სექტემბრიდან ზედიზედ სამჯერ შეამცირებს განაკვეთებს 25 საბაზისო პუნქტით და ვარაუდობს, რომ უმუშევრობის დონე გაიზრდება 50 საბაზისო პუნქტით, რაც ლითონების ფასებს გაზრდის. ფუნდამენტური მაჩვენებლების თვალსაზრისით, ძლიერი მიწოდებისა და სუსტი მოთხოვნის ტენდენცია უცვლელი რჩება, მოთხოვნის არასეზონური თავისებურება გრძელდება და ქვედა წარმოების აუცილებელი შესყიდვები დომინირებს.

ორშაბათს, წყლის თუთიის სულფატის ნიმუშების მწარმოებლების ოპერაციული მაჩვენებელი 94% იყო, რაც წინა კვირასთან შედარებით 11%-ით მეტია, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 73% იყო, რაც წინა კვირასთან შედარებით 5%-ით მეტია. ძირითადი მწარმოებლების მიერ დიდი რაოდენობით შეკვეთების ფონზე, ფასები ამ კვირაში გასულ კვირასთან შედარებით გაიზარდა. მსხვილი მწარმოებლები შეკვეთებს სექტემბრის დასაწყისამდე გეგმავენ და ნედლეულის ფასები სტაბილურია, ამიტომ არ არის გამორიცხული, რომ ფასები კიდევ უფრო გაიზარდოს. მოთხოვნას ურჩევენ, წინასწარ განსაზღვრონ შესყიდვების გეგმები მარაგების მდგომარეობის მიხედვით.

თუთიის ფასები, სავარაუდოდ, ტონაზე 22,500-დან 23,000 იუანამდე დიაპაზონში იქნება.

ნედლეულის თვალსაზრისით: ① ჩრდილოეთსა და სამხრეთში ქვედა შენადნობის ქარხნების მუშაობის ტემპები სტაბილურია. შენადნობის ქარხნების უმეტესობა აუცილებელ შესყიდვებს ახორციელებს და დიდი მარაგების დაგროვების ფენომენი არ არსებობს. მანგანუმის მადანზე მოთხოვნა სტაბილური რჩება და ფასების შემცირების მენტალიტეტი კვლავ არსებობს.

②გოგირდმჟავას ფასები ამ კვირაში სტაბილური დარჩა.

ამ კვირაში, მანგანუმის სულფატის ნიმუშის მწარმოებლების ოპერაციული მაჩვენებელი 86% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 61%, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. ძირითადი მწარმოებლების ფასები ამ კვირაში სტაბილური დარჩა გასულ კვირასთან შედარებით. სამხრეთში აკვაკულტურის პიკურმა სეზონმა გარკვეულწილად შეუწყო ხელი მანგანუმის სულფატზე მოთხოვნას, მაგრამ მოთხოვნის საერთო ზრდა შეზღუდული იყო. ზოგიერთი მწარმოებლის ტექნიკური მომსახურების შესახებ ინფორმაციისა და ტვირთების პირობების ბოლოდროინდელი ცვლილებების გამო, მოთხოვნის მხარე შეშფოთებულია მომავალში მიწოდების სიმცირით და შესყიდვების ენთუზიაზმი გაიზარდა. მოთხოვნა ამ კვირაში სტაბილურია ჩვეულებრივ კვირასთან შედარებით.

მანგანუმის სულფატის ფასების მხარდაჭერა შედარებით ძლიერია, ხოლო ფასი შედარებით სტაბილურია. რეკომენდებულია, რომ მოთხოვნის მხარემ შეიძინოს და მარაგი შეივსოს წარმოების სიტუაციიდან გამომდინარე შესაბამის დროს.

ნედლეულის თვალსაზრისით: ტიტანის დიოქსიდზე მოთხოვნა დაბალი რჩება. ზოგიერთმა მწარმოებელმა დააგროვა ტიტანის დიოქსიდის მარაგი, რაც იწვევს დაბალ საოპერაციო მაჩვენებლებს. კიშუიში რკინის სულფატის მიწოდების შეზღუდული მდგომარეობა გრძელდება.

ამ კვირაში, შავი სულფატის ნიმუშის მწარმოებლების ოპერაციული მაჩვენებელი 75% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 24%, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. ამ კვირაში ფასები სტაბილური იყო გასულ კვირასთან შედარებით. ხარჯების მხარდაჭერისა და შედარებით დიდი შეკვეთების გათვალისწინებით, შავი სულფატი სტაბილურია, ძირითადად ნედლეულის მიწოდების შედარებითი პროგრესის გამო, რომელზეც გავლენას ახდენს ტიტანის დიოქსიდის ინდუსტრიის ოპერაციული მაჩვენებელი. ბოლო დროს, ჰეპტაჰიდრატის შავი სულფატის მიწოდება კარგი იყო, რამაც გამოიწვია მონოჰიდრატის შავი სულფატის მწარმოებლების ხარჯების ზრდა. ამჟამად, ჩინეთში შავი სულფატის საერთო ოპერაციული მაჩვენებელი არ არის კარგი და საწარმოებს ძალიან მცირე ადგილზე მარაგი აქვთ, რაც ხელსაყრელ ფაქტორებს ქმნის შავი სულფატის ფასის ზრდისთვის. ამჟამად, ძირითადი ქარხნებიდან შეკვეთები სექტემბრის შუა რიცხვებამდეა დაგეგმილი და მოსალოდნელია ფასების ზრდა მოკლევადიან პერსპექტივაში. რეკომენდებულია, რომ მომხმარებლებმა შესაბამისად გაზარდონ მარაგები.

4)სპილენძის სულფატი/ძირითადი სპილენძის ქლორიდი

ნედლეული: მაკრო დონეზე, ფედერალური სარეზერვო სისტემის მიერ განაკვეთის შემცირების გაზრდილმა მოლოდინებმა სპილენძის ფასები გაზარდა. ამას ხელი შეუწყო ჩინეთსა და აშშ-ს შორის მიღწეულმა კონსენსუსმა 24%-იანი ტარიფის შეჩერების გაგრძელებასთან დაკავშირებით, რამაც გადაწონა მიწოდების ზრდისა და დოლარის გამყარების ზეწოლა.

ფუნდამენტური მაჩვენებლების თვალსაზრისით, არსებობს სუსტი მიწოდებისა და მოთხოვნის ნიმუში.

გრავირების ხსნარი: ზოგიერთი ზედა დონის ნედლეულის მწარმოებელი ახორციელებს გრავირების ხსნარის ღრმა დამუშავებას, რაც კიდევ უფრო ამძაფრებს ნედლეულის დეფიციტს და ტრანზაქციის კოეფიციენტი მაღალი რჩება.

ფასის მხრივ, მაკრო დონეზე კვლავ გაურკვევლობაა. ფუნდამენტურ მაჩვენებლებზე სუსტი მიწოდებისა და მოთხოვნის გათვალისწინებით, მოსალოდნელია, რომ სპილენძის წმინდა ფასი ამ კვირაში ტონაზე 78,500-79,500 იუანის დიაპაზონში იქნება. სპილენძის სულფატის მწარმოებლები ამ კვირაში 100%-ით მუშაობენ, სიმძლავრის გამოყენების მაჩვენებელი 45%-ია, რაც წინა კვირასთან შედარებით უცვლელი რჩება. ბოლო დროს მაღალი ტემპერატურის გამო, სპილენძის სულფატის/კაუსტიკური სპილენძის მწარმოებლები ბოლო დროს ნედლეულის შედარებით შეზღუდულები არიან და შეკვეთების მოცულობა ძირითადად დაახლოებით ნახევარი თვის განმავლობაში შენარჩუნდა. ნედლეულის ბოლოდროინდელი ტენდენციისა და მწარმოებლების საოპერაციო პირობების გათვალისწინებით, მოსალოდნელია, რომ სპილენძის სულფატი მაღალ დონეზე შენარჩუნდება მოკლევადიან პერსპექტივაში რყევებით. რეკომენდებულია, რომ მომხმარებლებმა ნორმალური მარაგები შეინარჩუნონ.

ნედლეული: ნედლეული მაგნეზიტი სტაბილურია.

ქარხანა ჩვეულებრივად მუშაობს და წარმოებაც ნორმალურია. მიწოდების დრო, როგორც წესი, დაახლოებით 3-დან 7 დღემდეა. ფასები აგვისტოდან სექტემბრამდე სტაბილურია. ზამთრის მოახლოებასთან ერთად, მსხვილ ქარხნულ რაიონებში მოქმედებს პოლიტიკა, რომელიც კრძალავს მაგნიუმის ოქსიდის წარმოებისთვის ღუმელების გამოყენებას და ზამთარში საწვავი ნახშირის გამოყენების ღირებულება იზრდება. ზემოაღნიშნულთან ერთად, მოსალოდნელია, რომ მაგნიუმის ოქსიდის ფასი ოქტომბრიდან დეკემბრამდე გაიზრდება. მომხმარებლებს ვურჩევთ, შეიძინონ მოთხოვნის მიხედვით.

ნედლეული: გოგირდმჟავას ფასი ჩრდილოეთში ამჟამად მოკლევადიან პერსპექტივაში იზრდება.

მაგნიუმის სულფატის ქარხნები 100%-ით მუშაობენ, წარმოება და მიწოდება ნორმალურია და შეკვეთები სექტემბრის დასაწყისამდეა დაგეგმილი. მაგნიუმის სულფატის ფასი, სავარაუდოდ, სტაბილური იქნება და აგვისტოში ზრდის ტენდენცია ექნება. მომხმარებლებს ვურჩევთ, შეიძინონ თავიანთი წარმოების გეგმებისა და მარაგების მოთხოვნების შესაბამისად.

ნედლეულის მხრივ: ამჟამად, იოდის შიდა ბაზარი სტაბილურად ფუნქციონირებს. ჩილედან იმპორტირებული რაფინირებული იოდის შემოსვლის მოცულობა სტაბილურია და იოდიდის მწარმოებლების წარმოებაც სტაბილურია.

ამ კვირაში კალციუმის იოდატის ნიმუშების მწარმოებლების წარმოების მაჩვენებელი 100% იყო, სიმძლავრის გამოყენების მაჩვენებელი 36%, რაც წინა კვირის ანალოგიური მაჩვენებელია, ხოლო ძირითადი მწარმოებლების ფასები სტაბილური დარჩა. ზაფხულის სიცხემ გამოიწვია პირუტყვის საკვების შემცირება და მწარმოებლები ძირითადად მოთხოვნის შესაბამისად ყიდულობდნენ. წყლის საკვების მწარმოებლები პიკური მოთხოვნის სეზონზე იმყოფებიან, რაც კალციუმის იოდატზე მოთხოვნას ზრდის. ამ კვირაში მოთხოვნა ჩვეულებრივზე უფრო სტაბილურია. მომხმარებლებს ვურჩევთ, შეიძინონ თავიანთი წარმოების გეგმებისა და მარაგების მოთხოვნების შესაბამისად.

ნედლეულის თვალსაზრისით: ნედლი სელენის რესურსები ივლისის ბოლოს და აგვისტოს დასაწყისში შემცირდა, რამაც ბაზრის მოლოდინს გაცილებით გადააჭარბა. ნედლი სელენის ფასების ზრდა ნაწილობრივ ასახავს სელენის დიოქსიდის ბაზრის აღდგენას. ჯერ კიდევ გასარკვევია, დადგება თუ არა პიკური სეზონი ტერმინალში უფრო ადრე, თუმცა ბაზრის ნდობა ძლიერდება.

ამ კვირაში ნატრიუმის სელენიტის ნიმუშის მწარმოებლები 100%-იან დატვირთვით მუშაობდნენ, სიმძლავრის გამოყენებამ 36% შეადგინა, რაც წინა კვირასთან შედარებით უცვლელი დარჩა, ხოლო ძირითადი მწარმოებლების ფასები სტაბილური დარჩა. ნედლეულის ფასმა მხარდაჭერა გააძლიერა და მოსალოდნელია, რომ ფასები მოგვიანებით გაიზრდება. რეკომენდებულია, რომ მოთხოვნის მხარემ საკუთარი მარაგების მიხედვით შეიძინოს.

ნედლეულის თვალსაზრისით: მიწოდების მხრივ, ზედა დინების ქარხნებმა ბოლო დროს დააჩქარეს ნედლეულის შესყიდვის ტემპი, რათა უზრუნველყონ ქვედა დინების მოთხოვნის მიწოდება, თუმცა გრძელვადიან პერსპექტივაში ოპტიმისტურად არიან განწყობილნი, ამიტომ მიწოდების მენტალიტეტი შედარებით მშვიდია. მოთხოვნის მხრივ, ქვედა დინების შესყიდვების განწყობა ბოლო დროს შეიცვალა. მოკლევადიან პერსპექტივაში, კობალტის ქლორიდის ფასების მერყეობაა მოსალოდნელი.

ამ კვირაში კობალტის ქლორიდის ნიმუშების ქარხნის მუშაობის მაჩვენებელი 100% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 44%, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. მწარმოებლების ფასები ამ კვირაში სტაბილური დარჩა.

კობალტის ქლორიდის ფასები შედარებით სტაბილურია. მომხმარებლებს ვურჩევთ, შესყიდვები მარაგების მიხედვით განახორციელონ.

10) კობალტის მარილები/კალიუმის ქლორიდი/კალიუმის კარბონატი/კალციუმის ფორმატი/იოდიდი

1. ძირითადი საწარმოების ნედლეული გარანტირებულია გრძელვადიანი შეკვეთებით, ხარჯები ფასებს უფრო მეტად ზრდის, ქვედა ხაზზე ხისტი შესყიდვები დომინირებს, ნულოვანი შეკვეთების ტრანზაქციები ნელია. საერთო ჯამში, ბაზარზე ვაჭრობა ნელია, ზოგიერთი მწარმოებელი წარმოების შესანარჩუნებლად შეთანხმებულ შეკვეთებს ეყრდნობა. კობალტის მარილის ფასები, სავარაუდოდ, მოკლევადიან პერსპექტივაში სტაბილური დარჩება.

2. კალიუმის ქლორიდის შიდა ბაზარი კვლავ შეზღუდული მიწოდებისა და სტაბილური ფასების მხრივ რჩება. მიუხედავად იმისა, რომ შიდა კალიუმის ქარხნების მუშაობის ტემპი აღდგა, მიწოდება ძირითადად რთული სასუქების ქარხნებში მიედინება და ბაზრის მიმოქცევის მოცულობა შედარებით მცირეა. პორტებში შემოსული იმპორტირებული კალიუმის მოცულობა შეზღუდულია, ტრეიდერების მარაგები დაბალია, ადგილობრივი ფასები ოდნავ გაიზარდა, მაგრამ მაღალი ფასების გარიგებები სუსტია. მოთხოვნა ფრთხილი იყო, ბაზარი მოლოდინის რეჟიმში იყო, საერთო ვაჭრობა მსუბუქი იყო და ფასები მაღალ დონეზე დარჩა. მოკლევადიან პერსპექტივაში, მიწოდებასა და მოთხოვნას შორის წინააღმდეგობა კვლავ არსებობს და ბაზარი, სავარაუდოდ, სტაბილური დარჩება. კალიუმის კარბონატის ფასი ამ კვირაში გაიზარდა, რაზეც ნედლეულის, კალიუმის ქლორიდის, ფასმა იმოქმედა.

3. კალციუმის ფორმატის ფასი ამ კვირაში კვლავ გაიზარდა. ნედლი ჭიანჭველმჟავას ფასი გაიზარდა, რადგან ქარხნები ტექნიკური მომსახურების მიზნით დაიხურა. კალციუმის ფორმატის ზოგიერთმა ქარხანამ შეკვეთების მიღება შეწყვიტა.

4. იოდიდის ფასები ამ კვირაში სტაბილური და მაღალი იყო გასულ კვირასთან შედარებით.

გამოქვეყნების დრო: 2025 წლის 13 აგვისტო