მიკროელემენტების ბაზრის ანალიზი

მე,ფერადი ლითონების ანალიზი

| ერთეულები | ივნისის მე-4 კვირა | ივლისის 1 კვირა | კვირიდან კვირამდე ცვლილებები | საშუალო ფასი ივნისში | ივლისის საშუალო ფასი მე-5 დღემდე | ყოველთვიური ცვლილებები | |

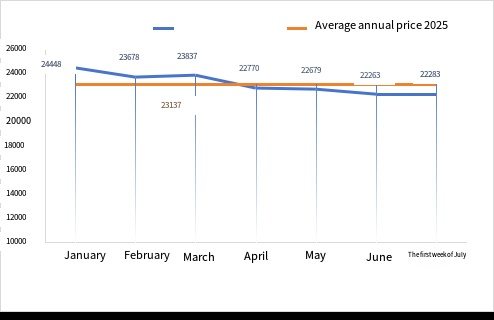

| შანხაის ლითონების ბაზარი # თუთიის ზოდები | იუანი/ტონა | 22156 | 22283 | ↑127 | 22679 | 22283 | ↑20 |

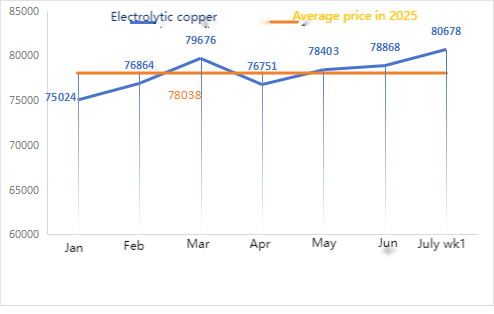

| შანხაის მეტალების ქსელი # ელექტროლიტური სპილენძი | იუანი/ტონა | 78877 | 80678 | ↑1801 წელი | 78868 | 80678 | ↑1810 წელი |

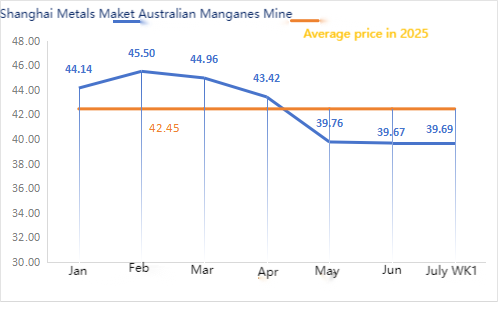

| შანხაის იუსეს ქსელი ავსტრალია Mn46% მანგანუმის მადანი | იუანი/ტონა | 39.5 | 39.69 | ↓0.08 | 39.67 | 39.69 | ↓0.02 |

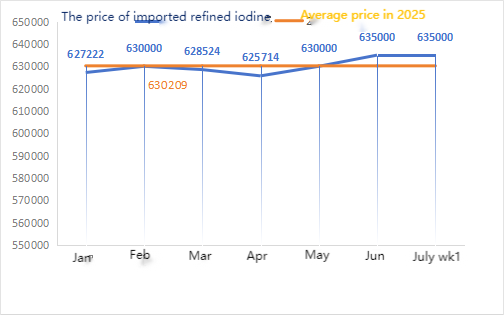

| ბიზნეს საზოგადოება იმპორტირებული რაფინირებული იოდის ფასები | იუანი/ტონა | 635000 | 635000 | 635000 | 635000 | ||

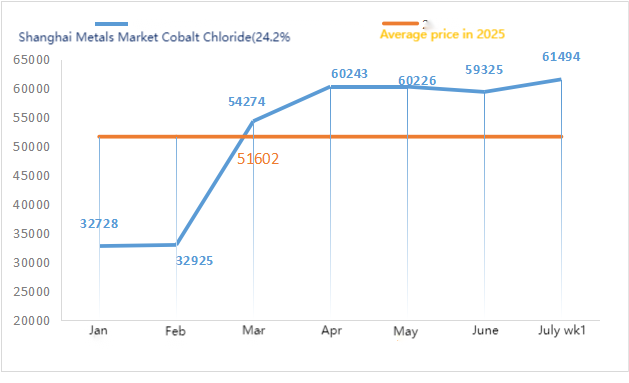

| შანხაის ლითონების ბაზარი კობალტის ქლორიდი (კო≥24.2%) | იუანი/ტონა | 60185 | 61494 | ↑1309 წელი | 59325 | 61494 | ↑2169 |

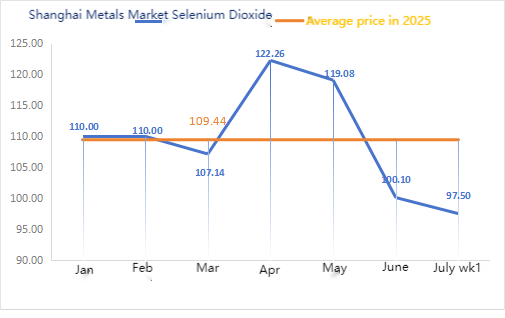

| შანხაის ლითონების ბაზარი სელენის დიოქსიდი | იუანი/კილოგრამი | 94 | 97.5 | ↑3.5 | 100.10 | 97.50 | ↓2.6 |

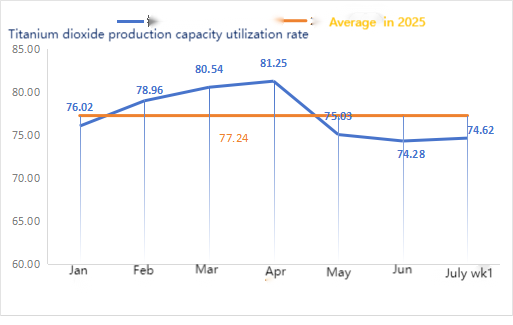

| ტიტანის დიოქსიდის მწარმოებლების სიმძლავრის გამოყენების მაჩვენებელი | % | 73.69 | 74.62 | ↑0.93 | 74.28 | 74.62 | ↓1.34 |

ყოველკვირეული ცვლილება: თვიური ცვლილება:

ნედლეული:

①თუთიის ჰიპოქსიდი: თუთიის ჰიპოქსიდის მწარმოებლების საოპერაციო მაჩვენებელი ახალი წლის შემდეგ ყველაზე დაბალ ნიშნულამდე დაეცა, ხოლო ტრანზაქციის კოეფიციენტი თითქმის სამი თვის განმავლობაში ყველაზე მაღალ ნიშნულზე დარჩა, რაც მიუთითებს, რომ ამ ნედლეულის ფასი დროებით სტაბილურია.②გოგირდმჟავაფასები ამ კვირაში რეგიონების მიხედვით განსხვავდება.გოგირდმჟავას ფასები ქვეყნის ჩრდილოეთ ნაწილში გაიზარდა, სამხრეთ ნაწილში კი სტაბილური დარჩა. სოდის ფასები ამ კვირაში კვლავ შემცირდა.③მოსალოდნელია, რომ თუთიის ფასები მოკლევადიან პერსპექტივაში მაღალი და ცვალებადი დარჩება.

ორშაბათს, წყლის თუთიის სულფატის ქარხნების მუშაობის მაჩვენებელი 100%-ს შეადგენდა, რაც წინა კვირასთან შედარებით 6%-ით მეტია, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 78%-ს შეადგენდა, რაც წინა კვირასთან შედარებით 2%-ით მეტია. ზოგიერთმა ქარხანამ დაასრულა ტექნიკური მომსახურება, რამაც მონაცემების გარკვეული გაუმჯობესება გამოიწვია. ფასები სტაბილური რჩება. როგორც ზემოთ, ასევე ქვემოთ მდებარე საწარმოებში შესყიდვების ენთუზიაზმი მაღალი არ არის და მოთხოვნაც დიდი არ არის. ნორმალური მუშაობის ტემპისა და დაბალი მოთხოვნის გათვალისწინებით, მოსალოდნელია, რომ თუთიის სულფატის ფასი მოკლევადიან პერსპექტივაში დაბალი დარჩება. ვარაუდობენ, რომ ფასი ივლისის შუა რიცხვებიდან ბოლომდე დაბალ ნიშნულს მიაღწევს, რასაც აგვისტოში აღდგენა მოჰყვება. რეკომენდებულია, რომ მომხმარებლებმა საჭიროებისამებრ შეიძინონ.

ნედლეულის თვალსაზრისით:①ფასები სტაბილური და მტკიცე დარჩა, ზოგიერთი მინერალის სახეობა კი კვლავ ზრდის ნიშნებს ავლენდა. ეს ძირითადად მაკროეკონომიკურმა სიახლეებმა განაპირობა, რამაც სილიციუმის მანგანუმის ფიუჩერსული ფასების ზრდა გამოიწვია, რამაც ბაზრის ნდობა და განწყობა გაზარდა. თუმცა, რეალურად მაღალი ფასის ტრანზაქციები მცირე იყო და ქარხნების შესყიდვები ძირითადად ფრთხილი და მოთხოვნაზე დაფუძნებული იყო.②გოგირდმჟავას ფასები ამ კვირაში რეგიონების მიხედვით განსხვავდებოდა. გოგირდმჟავას ფასები ქვეყნის ჩრდილოეთ რეგიონებში გაიზარდა, სამხრეთ რეგიონებში კი სტაბილური დარჩა. საერთო ჯამში, ფასები სტაბილური დარჩა.

ამ კვირაში მანგანუმის სულფატის ნიმუშების ქარხნების მუშაობის მაჩვენებელი 73% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 66%, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. მსხვილი ქარხნების შეკვეთები გაიზარდა და ფირმების ნედლეულის ფასების ფონზე, ქარხნებს ფასების გაზრდის ძლიერი სურვილი აქვთ. ზოგიერთმა მსხვილმა ქარხანამ ახლა ფასები გაზარდა. მომხმარებლებს ურჩევენ, წარმოების პირობების გათვალისწინებით, მარაგების გეგმები 20 დღით ადრე მოამზადონ.

ნედლეულის თვალსაზრისით: ტიტანის დიოქსიდზე მოთხოვნა დაბალი რჩება. ზოგიერთმა მწარმოებელმა დააგროვა ტიტანის დიოქსიდის მარაგი, რაც იწვევს მუდმივად დაბალ საოპერაციო მაჩვენებლებს. კიშუიში რკინის სულფატის მიწოდების შეზღუდული მდგომარეობა გრძელდება.

ამ კვირაში რკინის სულფატის მწარმოებლების საოპერაციო მაჩვენებელი 75% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 39%, რაც წინა კვირასთან შედარებით უცვლელია. ამ კვირაში მსხვილი მწარმოებლები ფასებს არ აცხადებენ, მაგრამ მზად არიან მაღალ ფასებში გაყიდონ, მაშინ როცა სხვა მწარმოებლების ფასები თითქმის ორი თვის განმავლობაში ყველაზე მაღალ დონეზე რჩება.ამჟამად, რკინის სულფატის შიდა საოპერაციო მაჩვენებელი დაბალია, საწარმოებს ძალიან მცირე მარაგი აქვთ, ტიტანის დიოქსიდის ქარხნებს კი ძალიან დიდი მარაგი აქვთ დაგროვილი, რაც იწვევს ჭარბ მარაგს, რაც აიძულებს ქარხნებს შეამცირონ წარმოება და შეაჩერონ ოპერაციები. მწარმოებლებს შეკვეთები აგვისტოს შუა რიცხვებიდან ბოლომდე აქვთ დაგეგმილი და რკინის სულფატის ჰეპტაჰიდრატის შეზღუდული მარაგი არ გაუმჯობესებულა. რკინის სულფატის ჰეპტაჰიდრატის ბოლოდროინდელ მაღალ ფასთან, ნედლეულის ფასებთან და შედარებით დიდ შეკვეთებთან ერთად, მოსალოდნელია, რომ რკინის სულფატის მონოჰიდრატის ფასის დეფიციტი შემდგომ პერიოდშიც გაიზრდება. მომხმარებლებს ვურჩევთ, რომ მარაგების მიხედვით, საჭირო დროს შეიძინონ და მარაგები შეივსონ.

4)სპილენძის სულფატი/ტუტიანი სპილენძის ქლორიდი

ნედლეული: მაკროეკონომიკური თვალსაზრისით, აშშ-ის მთლიანი შიდა პროდუქტის (ADP) დასაქმება მოსალოდნელზე 95 000-ით ნაკლები იყო და შრომის სუსტი ბაზარმა გაუმჯობესება მაინც არ აჩვენა. ტრეიდერებმა გაზარდეს ფსონები, რომ ფედერალური რეზერვი წლის ბოლომდე საპროცენტო განაკვეთებს სულ მცირე ორჯერ შეამცირებდა, რაც სპილენძის ფასებისთვის ოპტიმისტური იყო.

ფუნდამენტური მაჩვენებლების თვალსაზრისით, მიწოდების მხრივ, დღის განმავლობაში აქციონერებს აქვთ გაყიდვის ძლიერი სურვილი და ბაზარზე არსებობს დაბალ ფასებში ყიდვის ქცევა, რაც რეგიონალური მიწოდების მჭიდრო ნიმუშს ქმნის. მოთხოვნის მხრივ, სპილენძის ფასები მაღალ დიაპაზონშია, რაც თრგუნავს ქვემოდან ვაჭრობის მოთხოვნას და ზოგადად, ქვემოდან ვაჭრობის შესყიდვების განწყობა დაბალია.

გრავირების ხსნარის თვალსაზრისით: ზოგიერთი ზედა დონის ნედლეულის მწარმოებელი გრავირების ხსნარის ღრმა დამუშავებით არის დაკავებული, რაც კიდევ უფრო ამძაფრებს ნედლეულის დეფიციტს. ტრანზაქციის კოეფიციენტი მაღალ დონეზე რჩება.

სპილენძის სულფატის/ძირითადი სპილენძის ქლორიდის მწარმოებლები ამ კვირაში 100%-ით მუშაობდნენ, რაც წინა კვირასთან შედარებით უცვლელი დარჩა; სიმძლავრის გამოყენებამ 38% შეადგინა, რაც წინა კვირასთან შედარებით 2%-ით ნაკლებია, ხოლო მწარმოებლები ბოლო დროს ჩვეულებრივად მუშაობდნენ.

სპილენძის სულფატის/ძირითადი სპილენძის ქლორიდის ფასები თითქმის ორი თვის განმავლობაში ყველაზე მაღალ დონეზე რჩება. არ არის გამორიცხული, რომ ფასები კიდევ უფრო გაიზარდოს. ნედლეულის ბოლოდროინდელი სტაბილური ტენდენციისა და მწარმოებლების ოპერირების გათვალისწინებით, სპილენძის სულფატი მოკლევადიან პერსპექტივაში მაღალ დონეზე დარჩება. მომხმარებლებს ვურჩევთ, ყურადღება მიაქციონ მარაგს და შეიძინონ საჭირო დროს.

ნედლეულის მხრივ: ამჟამად, ჩრდილოეთში გოგირდმჟავას ფასი ტონაზე 970 იუანია და მოსალოდნელია, რომ ივლისში ის ტონაზე 1000 იუანს გადააჭარბებს. ფასი მოკლევადიან პერსპექტივაში ძალაშია.

მაგნიუმის სულფატის ქარხნები 100%-ით მუშაობენ და წარმოება და მიწოდება ნორმალურია. 1) სამხედრო აღლუმის მოახლოებასთან ერთად, წარსული გამოცდილების საფუძველზე, ჩრდილოეთში გამოყენებული ყველა საშიში ქიმიკატის, წინამორბედი ქიმიკატის და ასაფეთქებელი ქიმიკატის ფასი ამ დროს გაიზრდება. 2) ზაფხულის მოახლოებასთან ერთად, გოგირდმჟავას ქარხნების უმეტესობა ტექნიკური მომსახურების მიზნით დაიხურება, რაც გოგირდმჟავას ფასს გაზრდის. ვარაუდობენ, რომ მაგნიუმის სულფატის ფასი სექტემბრამდე არ დაეცემა. მაგნიუმის სულფატის ფასი, სავარაუდოდ, მოკლე პერიოდის განმავლობაში სტაბილური დარჩება. ასევე, აგვისტოში ყურადღება მიაქციეთ ლოჯისტიკას ჩრდილოეთში (ჰებეი/ტიანძინი და ა.შ.). ლოჯისტიკა კონტროლს ექვემდებარება სამხედრო აღლუმის გამო. გადაზიდვისთვის მანქანები წინასწარ უნდა მოიძებნოს.

ნედლეული: ამჟამად იოდის შიდა ბაზარი სტაბილურია, ჩილედან იმპორტირებული რაფინირებული იოდის მიწოდება სტაბილურია და იოდიდის მწარმოებლების წარმოებაც სტაბილურია.

ამ კვირაში კალციუმის იოდატის ნიმუშების მწარმოებლების წარმოების მაჩვენებელი 100% იყო, სიმძლავრის გამოყენების მაჩვენებელი 36%, რაც წინა კვირის ანალოგიური მაჩვენებელია, ხოლო ძირითადი მწარმოებლების ფასები უცვლელი დარჩა.მომხმარებლებს ვურჩევთ, შესყიდვები წარმოებისა და მარაგების მოთხოვნების საფუძველზე განახორციელონ.

ნედლეული: ნედლი სელენის ფასი მნიშვნელოვნად დაეცა მიწოდების ჯაჭვის საწარმოების მიერ კოლექტიური ჩახშობის გამო; მას შემდეგ, რაც ბაზარმა თავისით მოახდინა კორექტირება და მწარმოებლებმა დაიწყეს ნედლეულის მარაგების შევსება, ნედლ სელენზე მოთხოვნა აღდგა, რამაც ნედლი სელენის ფასები ოდნავ შეამცირა. ნატრიუმის სელენიტის ნედლეულის ფასები ამ კვირაში დაბალი დარჩა.

ამ კვირაში ნატრიუმის სელენიტის ნიმუშის მწარმოებლები 100%-ით მუშაობდნენ, სიმძლავრის გამოყენების მაჩვენებელი კი 36%-ს შეადგენდა, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. ძირითადი მწარმოებლების მიერ შემოთავაზებული ფასები გასულ კვირასთან შედარებით ოდნავ, 3-5 პროცენტით შემცირდა. ნედლეულის ფასების შემცირებისა და მოთხოვნის შენელების გამო, ნატრიუმის სელენიტის ფასები სუსტ ტენდენციას ავლენს. მომხმარებლებს ვურჩევთ, შეიძინონ საკუთარი მარაგების მიხედვით.

ნედლეული: მიწოდების მხრივ, დნობის საწარმოები კვლავ ლოდინის რეჟიმში არიან, ბაზარზე ტრანზაქციების შემცირების გამო; მოთხოვნის მხრივ, ქვედა დონის საწარმოებს შედარებით მაღალი მარაგები აქვთ და ბაზარი აქტიურად ითხოვს ფასებს, თუმცა ტრანზაქციები ფრთხილი რჩება.

ამ კვირაში კობალტის ქლორიდის ნიმუშების ქარხნები 100%-ით მუშაობდნენ, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 44% იყო, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. მსხვილი მწარმოებლების ფასები ამ კვირაში ოდნავ გაიზარდა, რადგან ბაზარზე გავრცელდა ინფორმაცია, რომ კონგოს დემოკრატიულ რესპუბლიკაში ექსპორტის აკრძალვა სამი თვით გაგრძელდა. არ არის გამორიცხული, რომ მოგვიანებით კიდევ გაიზარდოს. მომხმარებლებს ურჩევენ, მარაგები შესაბამის დროს შეივსონ მარაგების მიხედვით.

9)კობალტის მარილები/კალიუმის ქლორიდი/კალციუმის ფორმატი

აკუმულატორებისთვის განკუთვნილი კობალტის მარილების ფასი შეჩერებულია. კონგოს დემოკრატიული რესპუბლიკიდან ექსპორტის აკრძალვა სამი თვით გაგრძელდა. კობალტის ფასები შესაძლოა კვლავ გაიზარდოს, ხოლო ფასები ამ კვირაში გასულ კვირასთან შედარებით გაიზრდება.

2 კალიუმის ქლორიდის ფასები გასულ კვირასთან შედარებით გაიზარდა. კანადური კალიუმი პორტში მარაგში აღარ არის და შესაძლოა მოგვიანებით რუსული თეთრი კალიუმით ჩანაცვლდეს. კალიუმის ქლორიდის ფასების ზრდა გრძელდება და შესაძლოა მომავალშიც გაგრძელდეს. რეკომენდებულია შესაბამისი მარაგის შეძენა მოთხოვნის შესაბამისად.

3. ჭიანჭველმჟავას ფასები კვლავ ეცემა, ექსპორტი შეზღუდულია და მოთხოვნა არ კმაყოფილდება. ამ კვირაში კალციუმის ფორმატის ფასები წინა ორ კვირასთან შედარებით შემცირდა და ფასები შედარებით დაბალ დონეზეა.

მედიის საკონტაქტო პირი:

მედიის საკონტაქტო პირი:

ელეინ სუ

SUSTAR ჯგუფი

ელ. ფოსტა:elaine@sustarfeed.com

მობილური/WhatsApp: +86 18880477902

გამოქვეყნების დრო: 2025 წლის 9 ივლისი