მიკროელემენტების ბაზრის ანალიზი

მე,ფერადი ლითონების ანალიზი

კვირიდან კვირამდე: თვიდან თვემდე:

| ერთეულები | იანვრის მე-2 კვირა | იანვრის მე-3 კვირა | კვირიდან კვირამდე ცვლილებები | დეკემბრის საშუალო ფასი | საშუალო ფასი 16 იანვრის მდგომარეობით | ყოველთვიური ცვლილებები | მიმდინარე ფასი 20 იანვრის მდგომარეობით | |

| შანხაის ლითონების ბაზარი # თუთიის ზოდები | იუანი/ტონა | 24092 | 24580 | ↑488 | 23070 | 24336 | ↑1266 | 24340 |

| შანხაის მეტალების ქსელი # ელექტროლიტური სპილენძი | იუანი/ტონა | 102002 | 102818 | ↑816 | 93236 | 102410 | ↑9174 | 100725 |

| შანხაის მეტალების ქსელი ავსტრალიაMn46% მანგანუმის მადანი | იუანი/ტონა | 41.85 | 42.15 | ↑0.18 | 41.58 | 42.06 | ↑0.48 | 42.15 |

| ბიზნეს საზოგადოების მიერ იმპორტირებული რაფინირებული იოდის ფასი | იუანი/ტონა | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

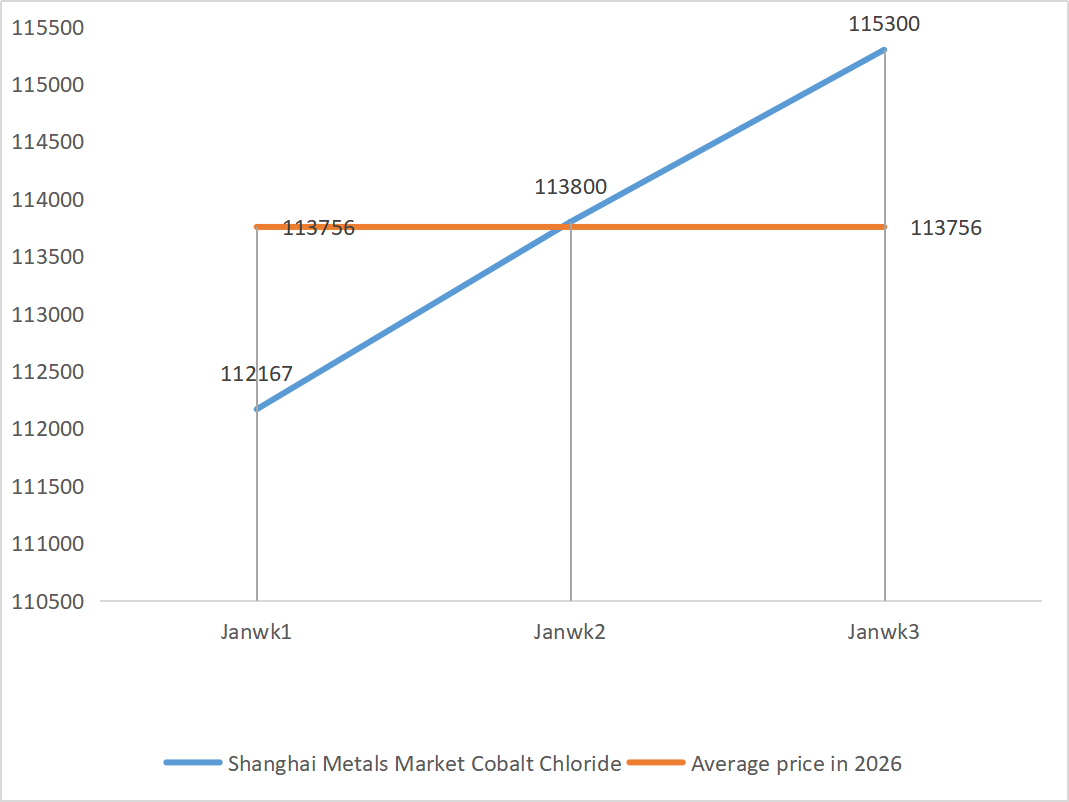

| შანხაის ლითონების ბაზარი კობალტის ქლორიდი(კო≥24.2%) | იუანი/ტონა | 113800 | 115300 | ↑1500 | 109135 | 114550 | ↑5414 | 116000 |

| შანხაის ლითონების ბაზარი სელენის დიოქსიდი | იუანი კილოგრამზე | 112.5 | 125.5 | ↑13 | 112.9 | 124.00 | ↑11.1 | 132.5 |

| ტიტანის დიოქსიდის მწარმოებლების სიმძლავრის გამოყენების მაჩვენებელი | % | 77.85 | 77.09 | ↓0.76 | 74.69 | 77.20 | ↑2.51 |

1) თუთიის სულფატი

① ნედლეული: თუთიის ჰიპოქსიდი: მიწოდების დეფიციტის სიტუაცია გარკვეულწილად შემსუბუქდა, თუმცა მწარმოებლების ფასები შედარებით მტკიცე რჩება და საწარმოების ხარჯები კვლავ ზეწოლის ქვეშაა.

თუთიის ქსელის ფასების ისტორია: აშშ-ში არასასოფლო-სამეურნეო დარგის ხელფასების მონაცემები მოსალოდნელზე დაბალი იყო, გეოპოლიტიკური რისკები გაიზარდა, სპილენძის, ალუმინის და ძვირფასი ლითონების ფასებმა ახალ მაქსიმუმს მიაღწია, რამაც თუთიის ფასები ბოლო წლების ყველაზე მაღალ ნიშნულამდე აიყვანა.

სუსტი ფუნდამენტური მაჩვენებლები: ფასების ზრდის გამო, თუთიის დნობის შიდა მოგება აღდგა, თუმცა, გარემოსდაცვითი გაფრთხილებებისა და კორპორატიული არდადეგების გამო, მომხმარებელთა შეკვეთები ისეთ სფეროებში, როგორიცაა გალვანიზაცია და ჩამოსხმა, საშუალო დონის იყო, ხოლო თუთიის ზოდების მარაგები კვლავ დაგროვდა, ფუნდამენტური მაჩვენებლების არასაკმარისი მხარდაჭერით. საერთო ჯამში, მაკროგანწყობის თანდათანობითი ათვისებისა და ფუნდამენტური მხარდაჭერის არარსებობის გამო, თუთიის საშუალო ფასი, სავარაუდოდ, მომავალ კვირას ტონაზე დაახლოებით 24,500 იუანი იქნება.

② გოგირდმჟავა: საბაზრო ფასი ამ კვირაში სტაბილური დარჩა.

ამ კვირაში მწარმოებლების საოპერაციო მაჩვენებელი 79% იყო, ხოლო სიმძლავრის გამოყენების მაჩვენებელი 69%, რაც წინა კვირასთან შედარებით უცვლელი დარჩა. სიმძლავრის გამოყენებამ 69%-ს მიაღწია, რაც წინა კვირასთან შედარებით 4 პროცენტული პუნქტით მეტია. მოთხოვნა კვლავ ძლიერია, ძირითადი მწარმოებლების შეკვეთები თებერვლის დასაწყისამდეა დაგეგმილი. ძირითადი ნედლეულის მაღალი ფასებით და მოულოდნელი შეკვეთების სიმრავლით, თუთიის სულფატის მიმდინარე საბაზრო ფასი სტაბილური რჩება. გაზაფხულის ფესტივალამდე შეზღუდული მიწოდების თავიდან ასაცილებლად, მომხმარებლებს ურჩევენ, წინასწარ შეიძინონ და მარაგები შეინახონ შესაბამის დროს.

2) მანგანუმის სულფატი

ნედლეულის თვალსაზრისით: ① მანგანუმის მადნის მიწოდება შეზღუდული რჩება, ფასები სტაბილური რჩება, ხოლო გოგირდმჟავას ფასები მაღალი რჩება, რაც ნედლეულის მხარის სტაბილურ მხარდაჭერას უზრუნველყოფს.

②გოგირდმჟავას ფასები სტაბილურად მაღალ დონეზე რჩება.

ამ კვირაში მანგანუმის სულფატის მწარმოებლების საოპერაციო მაჩვენებელი 81% იყო, რაც წინა კვირასთან შედარებით 10%-ით მეტია; სიმძლავრის გამოყენებამ 59% შეადგინა, რაც წინა კვირასთან შედარებით 8%-ით მეტია. მსხვილი მწარმოებლების შეკვეთები თებერვლის შუა რიცხვებამდეა დაგეგმილი. მიმდინარე ფასების ძირითად საყრდენს ხარჯები და მოთხოვნა წარმოადგენს. მოკლევადიან პერსპექტივაში, ნედლეულის მაღალი ფასებით მხარდაჭერით, მანგანუმის სულფატის ფასები, სავარაუდოდ, მაღალ დონეზე შენარჩუნდება.

საწარმოების შეკვეთების მოცულობისა და ნედლეულის ფაქტორების ანალიზის საფუძველზე, მანგანუმის სულფატის მოკლევადიანი მაჩვენებლები სტაბილური რჩება. რეკომენდებულია, რომ მომხმარებლებმა შეიძინონ თავიანთი საჭიროებების შესაბამისად.

3) რკინის სულფატი

ნედლეული: აშკარა შეზღუდვები წარმოების ზედა დინებაში: ტიტანის დიოქსიდის ინდუსტრიაში მაღალმა მარაგებმა და სეზონურმა გაყიდვებმა ზოგიერთ მწარმოებელს წარმოების შეჩერება აიძულა; ნედლეულის მნიშვნელოვანი გადამისამართება: ლითიუმის რკინის ფოსფატის ინდუსტრიაში სტაბილური მოთხოვნა ნედლეულის მიწოდების გადამისამართებას აგრძელებს; ჯაჭვური გადაცემა: ძირითადი პროდუქტის წარმოების შეწყვეტა პირდაპირ იწვევს თანმდევი პროდუქტის, რკინის სულფატის, წარმოების ერთდროულ შემცირებას.

ამ კვირაში ქარხნის სამუშაო მაჩვენებელი 60% იყო, რაც წინა კვირასთან შედარებით 20%-ით ნაკლებია; სიმძლავრის გამოყენების მაჩვენებელი 19 პროცენტზე დარჩა, რაც წინა კვირასთან შედარებით 4 პროცენტით ნაკლებია, რადგან მწარმოებლების სიმძლავრე სრულად არ არის გამოვლენილი და ბაზარზე მიწოდება შეზღუდული რჩება.

მოსალოდნელია, რომ საშუალო და მოკლევადიან პერიოდში ბაზარი გააგრძელებს „სუსტი მიწოდებისა და ძლიერი მოთხოვნის“ ტენდენციას, ხოლო რკინის სულფატის ფასი მაღალ დონეზე დარჩება, რასაც ხელს შეუწყობს სიმძლავრეების ნელი აღდგენა და ნედლეულის მუდმივი სიმჭიდროვე. შეიძინეთ და შეავსეთ მარაგი შესაბამის დროს თქვენი მარაგების მდგომარეობის საფუძველზე.

4) სპილენძის სულფატი/ძირითადი სპილენძის ქლორიდი

ამჟამინდელი ბაზარი „ნედლეულის დომინირება - ხარჯების განაწილება“ ციკლის ეტაპზეა. სპილენძის ფასები მაღალი რჩება. შესუსტებული მაკრო მხარდაჭერა: აშშ-ში დასაქმების შესახებ ძლიერი მონაცემები და ფედერალური სარეზერვო სისტემის მიერ გამკაცრების მოლოდინების შენარჩუნება უარყოფითად მოქმედებს სპილენძის ფასებზე. პოლიტიკური მხარდაჭერა ჩნდება: State Grid-ის 4 ტრილიონი იუანის საინვესტიციო გეგმა მე-15 ხუთწლიანი გეგმისთვის უზრუნველყოფს გრძელვადიანი მოთხოვნის მხარდაჭერას. ფუნდამენტური მაჩვენებლები შესუსტებულია: ბაზარზე მიწოდება საერთო ჯამში სუსტია და სპილენძის ფასების კლება, სავარაუდოდ, აუცილებელ შესყიდვებს წაახალისებს.

ფასების დიაპაზონის პროგნოზი: სპილენძის ქსელის ფასები, სავარაუდოდ, მომავალ კვირას ტონაზე 102,000-103,000 იუანის დიაპაზონში მერყეობს.

მომხმარებლებს ურჩევენ, გამოიყენონ მარაგები მარაგების შესავსებად, როდესაც სპილენძის ფასები შედარებით დაბალ ნიშნულამდე დაეცემა, რათა უზრუნველყონ მიწოდება ხარჯების კონტროლის პარალელურად.

5) მაგნიუმის სულფატი/მაგნიუმის ოქსიდი

ნედლეულის თვალსაზრისით: ამჟამად, ჩრდილოეთში გოგირდმჟავა სტაბილურია მაღალ დონეზე.

მაგნიუმის ოქსიდისა და მაგნიუმის სულფატის ფასები გაიზარდა. მაგნეზიტის რესურსების კონტროლის, კვოტების შეზღუდვებისა და გარემოსდაცვითი ცვლილებების ზეგავლენამ განაპირობა ის, რომ ბევრ საწარმოს გაყიდვებზე დაყრდნობით წარმოება ეწარმოებინა. პარასკევს მსუბუქი წვის მაგნიუმის ოქსიდის საწარმოები დაიხურა სიმძლავრის შეცვლის პოლიტიკისა და გოგირდმჟავას ფასების ზრდის გამო, ხოლო მაგნიუმის სულფატისა და მაგნიუმის ოქსიდის ფასები მოკლევადიან პერიოდში გაიზარდა. რეკომენდებულია მარაგების შესაბამისად შევსება.

6) კალციუმის იოდატი

რაფინირებული იოდის ფასი ოდნავ გაიზარდა, კალციუმის იოდატის მიწოდება შეზღუდული იყო, ზოგიერთი იოდიდის მწარმოებელი დაიხურა ან წარმოება შეზღუდა, ხოლო იოდიდის მიწოდება შეზღუდული იყო. მოსალოდნელია, რომ იოდიდის გრძელვადიანი სტაბილური და მცირე ზრდის ტონი უცვლელი დარჩება. რეკომენდებულია მარაგების შესაბამისად შევსება.

7) ნატრიუმის სელენიტი

ნედლეულის მხრივ: ფერადი ლითონების ფასები კვლავ იზრდება. ნედლი სელენისა და სელენის დიოქსიდის საერთო ბაზარი მოცულობით მცირდება, მაგრამ ფასი სტაბილურია. სადღესასწაულო მარაგების შექმნა ფრთხილია. მაღალი დონის მოთხოვნის მხარდაჭერა ტრადიციულ დარგებთან შედარებით უფრო ძლიერია. კაპიტალის სპეკულაცია ნედლეულის დეფიციტს იწვევს ნედლი სელენისა და სელენის დიოქსიდის ზემოდან არმიწოდების გამო. მწარმოებლების მარაგი დაბალია და ფასი გაზრდილია. შეიძინეთ მოთხოვნის შესაბამისად.

8) კობალტის ქლორიდი

გასულ კვირას კობალტის ბაზარი სუსტი და კონსოლიდირებული იყო, სამმაგი ელემენტების წარმოება, მონტაჟი და გაყიდვები ნელა იზრდებოდა, ხოლო მოთხოვნა ნელა იზრდებოდა; კონგოს მთავრობამ შემოიღო ექსპორტის კვოტები, კონგოს ჯინ სინგუის კობალტის ექსპორტიორებს წინასწარ უნდა გადაეხადათ სამთო ჰონორარის 10%, ლუოიანგის მოლიბდენის კობალტი, კობალტის ექსპორტის აღდგენა კონგოში (ოქრო), კონგოს კობალტის კლირენსი ოფიციალურად, კობალტი, მიწოდების დეფიციტი, კობალტი, ხარჯების ზრდის მოლოდინი, კობალტის მომპოვებლები ინარჩუნებენ კობალტის ექსპორტის კვოტებს 2025 წელს, კონგოს შტატი, კობალტის მარილის ფასები, ლითიუმის კობალტის ოქსიდის ფასი გაიზარდა და კობალტის ბაზარზე დადებითი გავლენა რჩება; საერთაშორისო კობალტის ფასების ძლიერმა კონსოლიდაციამ შეასუსტა დადებითი გავლენა კობალტის შიდა ბაზარზე, მაგრამ უარყოფითი გავლენა რჩება. საერთო ჯამში, კობალტის ბაზრის აღმავალი იმპულსი შესუსტდა და ქვევით ზეწოლა რჩება. დააკვირდით ბაზარზე ცვლილებებს და შესაბამისად შეავსეთ მარაგი.

9) კობალტის მარილები/კალიუმის ქლორიდი/კალიუმის კარბონატი/კალციუმის ფორმატი/იოდიდი

1. კობალტი: მოკლევადიან პერსპექტივაში, კობალტის ფასების ზრდა უფრო ადვილია, ვიდრე კლება, თუმცა ზრდა შესაძლოა შეზღუდული იყოს მოთხოვნის მხრიდან შთანთქმის უნარით. ფასები შესაძლოა კორექტირების ზეწოლის წინაშე აღმოჩნდეს, თუ საზღვარგარეთ კობალტის შუალედური მარაგების შემოდინება გაიზრდება ან ქვედა ხაზზე მოთხოვნა მოლოდინებს ჩამოუვარდება; ფასების ზრდა, სავარაუდოდ, გაგრძელდება, თუ მიწოდება შეზღუდული დარჩება და მოთხოვნა სტაბილურად გაიზრდება.

2. კალიუმის ქლორიდი: მოკლევადიან პერსპექტივაში, კალიუმის ქლორიდის ბაზარზე „მიწოდების შეზღუდვის“ სიტუაცია მნიშვნელოვნად არ გაუმჯობესდება და ფასები, სავარაუდოდ, მაღალი ცვალებადობის ტენდენციას შეინარჩუნებს. გრძელვადიან პერსპექტივაში, კალიუმის სასუქის მაღალი საკონტრაქტო ფასის განსაზღვრა 2026 წელს საბაზრო ფასის ქვედა საყრდენს უზრუნველყოფს, თუმცა მოთხოვნის მხრიდან ნელი ტემპით განვითარებამ შესაძლოა ფასის ზრდის იმპულსი შეზღუდოს.

3. ჭიანჭველმჟავას ბაზარზე მიწოდებისა და მოთხოვნის ჩიხი უცვლელი რჩება, მარაგების ათვისებაზე მნიშვნელოვანი ზეწოლაა და ნაკლებად სავარაუდოა, რომ მოკლევადიან პერიოდში მოთხოვნა მნიშვნელოვნად გაუმჯობესდეს. მოკლევადიან პერიოდში ფასი ძირითადად ცვალებადი და სუსტი იქნება, ხოლო კალციუმის ფორმატზე მოთხოვნა საშუალოა. რეკომენდებულია ჭიანჭველმჟავას ბაზრისადმი ყურადღების მიქცევა და საჭიროებისამებრ შეძენა.

4. იოდიდის ფასები ამ კვირაში გასულ კვირასთან შედარებით სტაბილური დარჩა.

გამოქვეყნების დრო: 2026 წლის 21 იანვარი